5 - נכסים שוטפים

מהן השקעות מוחזקות למסחר?

- נכס שנרכש לצורך השקעה וניתן למסחר שוטף

- כוללות את:

- השקעות מוחזקות לזמן קצר

- השקעות שוטפות

- השקעות בניירות ערך סחירים

- מכשירים פיננסים – אגרות חוב, מניות, קרנות וכדומה

- ערכו במאזן תמיד השווי ההוגן באותו יום בבורסה

מתי משמשים?

כשהחברה בנקודת זמן מסוימת בשנה בעלת עודפי מזומנים בקופה או בחשבון העו"ש והיא לא צריכה ואתם לטובת הגרעון החוזר (הפעילות השוטפת), לכן חייב שהכסף יישאר במקום ללא תשואה, כך שברגע שיהיה צורך נוכל להחזירו לעו"ש/קופה

טיפול חשבונאי – FVTPL

- אנחנו מעדכנים את הנכס בשוויו ההוגן שלו

- והעדכון עובר דרך דוח הרווח וההפסד

איך יכול להיות שרושמים רווח למרות שלא מכרנו את ההשקעה? עדין לא נוצר רווח אמיתי

לפי כללי החשבונאות, הכרה בהכנסה, לא נוכל לרשום רווח מעסקה שעדין לא קרתה. מנגד אם צפויה הוצאה/הפסד כן נדרשים להכיר לפני שקרו.

כאן למרות שלא מכרנו, אלא רק על הנייר הערך עלה, כבר מכירים ברווח.

החשבונאות מחריגה את הנושא של הכרה ברווח כתוצאה של החזקת ניירות ערך מוחזקים למסחר.

הרציונל הוא שכשיש מעט מאוד מזומנים להשקעה לזמן קצר, סביר להניח שלא נקנה כמות רצינית של מניות עד כבעל שליטה/עניין, אלא רק דיבידנד של מזומנים והכמות היא מינורית יחסית.

אם ביום המאזן מחזיקים כמות קטנה, גם אם היינו מוציאים אותה לשוק למכירה, לא היה מושפע מחיר המניה בבורסה, נשאר זהה, שכן המחיר נקבע מיחסי ההיצע והביקוש למנייה.

כאן למרות שלא מכרנו, אלא רק על הנייר הערך עלה, כבר מכירים ברווח.

החשבונאות מחריגה את הנושא של הכרה ברווח כתוצאה של החזקת ניירות ערך מוחזקים למסחר.

הרציונל הוא שכשיש מעט מאוד מזומנים להשקעה לזמן קצר, סביר להניח שלא נקנה כמות רצינית של מניות עד כבעל שליטה/עניין, אלא רק דיבידנד של מזומנים והכמות היא מינורית יחסית.

אם ביום המאזן מחזיקים כמות קטנה, גם אם היינו מוציאים אותה לשוק למכירה, לא היה מושפע מחיר המניה בבורסה, נשאר זהה, שכן המחיר נקבע מיחסי ההיצע והביקוש למנייה.

דוגמא

במהלך השנה יש לנו עודפי מזומני ואנחנו רוצים לרכוש ההשקעה פיננסית כדי לקבל תשואה עד שנזקק לכסף חזרה.

ארגון קנה 100 מניות של חברה מסוימת ומחיר הרכישה באותו יום בבורסה הוא 100 ₪ למנייה, כלומר במהלך השנה קנינו מניות ב1000 ₪.

כלומר החליפה נכס בנכס.

בסוף השנה יוצג השווי ההוגן שלו.

מחיר המנייה נכון ליום המאזן הוא 12 ₪ למנייה, לכן הנכס הוא כבר לא 1000 ₪ אלא 1200 ₪, אותו נציג.

במעבר בין הסכומים קיבלנו רווח של 200 ₪, כאן נדרש טיפול חשבונאי בצד התוצאתי בדוח רווח והפסד.

בדוח רוו"ה בסעיף רווח משערוך/מעליית ערך של השקעות מוחזקות למסחר נציג את הרווח של ה200 ₪.

ארגון קנה 100 מניות של חברה מסוימת ומחיר הרכישה באותו יום בבורסה הוא 100 ₪ למנייה, כלומר במהלך השנה קנינו מניות ב1000 ₪.

כלומר החליפה נכס בנכס.

בסוף השנה יוצג השווי ההוגן שלו.

מחיר המנייה נכון ליום המאזן הוא 12 ₪ למנייה, לכן הנכס הוא כבר לא 1000 ₪ אלא 1200 ₪, אותו נציג.

במעבר בין הסכומים קיבלנו רווח של 200 ₪, כאן נדרש טיפול חשבונאי בצד התוצאתי בדוח רווח והפסד.

בדוח רוו"ה בסעיף רווח משערוך/מעליית ערך של השקעות מוחזקות למסחר נציג את הרווח של ה200 ₪.

תרגיל 1

נתונים:

בתאריך 9.3.17 רכשה חברת "גאידמק" בע"מ 500 מניות רגילות של חברת "בית"ר ירושלים" בע"מ, בבורסה לניירות ערך, במחיר של 80 ש"ח למניה

הנהלת חברת " גאידמק" מתכוונת להחזיק בהן זמן קצר בלבד כחלק מהאמצעים הנזילים של החברה

להלן פרטים נוספים הקשורים להשקעה במניות חברת " בית"ר ירושלים ":

נדרש:

א. הציגו את הרישומים בזהות החשבונאית שתרשום חברת "גאידמק" בספריה בגין השקעתה במניות "בית"ר ירושלים" במועדים הרלבנטיים

ב. מהו הרווח (ההפסד)שעליו תדווח חברת "גאידמק" בכל אחת מהשנים 2017 ו-2018 בגין השקעתה במניות חברת "בית"ר ירושלים"?

ג. כיצד תדווח חברת "גאידמק" על השקעתה במניות חברת "בית"ר ירושלים", במאזניה לימים - 31.12.17, 30.6.18, 31.12.18

דוח רוו"ה

מאזן

בתאריך 9.3.17 רכשה חברת "גאידמק" בע"מ 500 מניות רגילות של חברת "בית"ר ירושלים" בע"מ, בבורסה לניירות ערך, במחיר של 80 ש"ח למניה

הנהלת חברת " גאידמק" מתכוונת להחזיק בהן זמן קצר בלבד כחלק מהאמצעים הנזילים של החברה

להלן פרטים נוספים הקשורים להשקעה במניות חברת " בית"ר ירושלים ":

- בתאריך 25.11.17 חילקה חברת " בית"ר ירושלים " לבעלי מניותיה דיבידנד במזומן בסך 2 ש"ח למניה

- בתאריך 31.12.17 היה מחיר הסגירה של מניות חברת " בית"ר ירושלים " בבורסה 100 ש"ח למניה

- בתאריך 30.6.18 היה מחיר הסגירה של מניות חברת " בית"ר ירושלים " בבורסה 90 ש"ח למניה

- בתאריך 14.8.18 מכרה חברת " גאידמק " את כל השקעתה במניות חברת " בית"ר ירושלים" במחיר של 115 ש"ח למניה

נדרש:

א. הציגו את הרישומים בזהות החשבונאית שתרשום חברת "גאידמק" בספריה בגין השקעתה במניות "בית"ר ירושלים" במועדים הרלבנטיים

ב. מהו הרווח (ההפסד)שעליו תדווח חברת "גאידמק" בכל אחת מהשנים 2017 ו-2018 בגין השקעתה במניות חברת "בית"ר ירושלים"?

ג. כיצד תדווח חברת "גאידמק" על השקעתה במניות חברת "בית"ר ירושלים", במאזניה לימים - 31.12.17, 30.6.18, 31.12.18

פתרון

אירועים לפי זהות חשבונאית| נכסים | הון עצמי | ||||

| תאריך | אירוע | מזומנים | ניירות ערך מוחזקים למסחר | הכנסות | הוצאות |

| 2017 | |||||

| 9.3.17 | רכישת 500 מניות רגילות של "בית"ר ירושלים" | -40000 | 40000 | ||

| 25.11.17 | קבלת דיבידנד | 1000 | 1000 | ||

| 31.12.17 | שערוך לשווי הוגן | 10000 | 10000 | ||

| 2018 | |||||

| 30.6.18 | שערוך לשווי הוגן | -5000 | -5000 | ||

| 14.8.18 | מימוש מניות "בית"ר ירושלים" | 57500 | -45000 | 12500 | |

דוח רוו"ה

| 2017 | 2018 | |

| רווח (הפסד) משיערוך | 10000 | -5000 |

| דיבידנד | 1000 | - |

| רווח (הפסד) ממימוש | - | 12500 |

| 11000 | 7500 |

מאזן

| 31.12.17 | 30.6.18 | 31.12.18 | |

| השקעה במניות "בית"ר ירושלים" | 50000 | 45000 | 0 |

תרגיל 2

נתונים:

חברת "פז" בע"מ משקיעה במניות חברת "שלוק" בע"מ מתוך כוונה להחזיק בהן זמן קצר כחלק מהאמצעים הנזילים של החברה.

בשנים 2017 ו- 2018 ביצעה חברת "פז" מספר פעולות של רכישה ומכירה של מניות חברת "שלוק" חברת "פז" עורכת דוחות כספיים שנתיים.

להלן פרטים נוספים הקשורים להשקעה במניות חברת "שלוק":

1. החברה רכשה ביום 1.10.2017 10,000 מניות בנות 2 ש"ח ע.נ. כ"א של חברת "שלוק".

2. החברה מכרה ביום 1.4.2018 2,000 מניות בנות 2 ש"ח ע.נ. כ"א של חברת "שלוק".

3. בתאריך 20.7.2018 הכריזה חברת "שלוק" על דיבידנד בשיעור של 0.1 ש"ח לכל מניה. יום ה- X נקבע ל- 31.7.2018 והדיבידנד שולם ביום 31.8.2018 .

4. החברה מכרה ביום 1.8.2018 3,000 מניות בנות 2 ש"ח ע.נ. כ"א של חברת "שלוק".

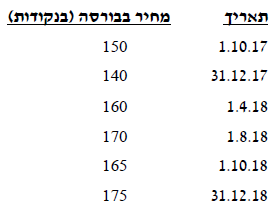

5 . להלן ציטוט של מחירי השוק של מנית חברת "שלוק":

הערה: מחיר של 150 נקודות, למשל, משמעו שמחיר המניה הוא 150 ש"ח לכל 100 ש"ח ערך נקוב.

נדרש:

א. הציגו את הרישומים בגין הפעולות האמורות בזהות החשבונאית לשנים 2017 ו- 2018 .

ב. מהו הרווח (ההפסד) שעליו תדווח חברת "פז" בכל אחת מהשנים 2017 ו- 2018 , בגין השקעתה במניות חברת "שלוק"?

ג. כיצד תדווח חברת "פז" על השקעתה במניות חברת "שלוק", במאזנים לימים 31.12.17 ו-31.12.18 ?

דוח רוו"ה

מאזן

חברת "פז" בע"מ משקיעה במניות חברת "שלוק" בע"מ מתוך כוונה להחזיק בהן זמן קצר כחלק מהאמצעים הנזילים של החברה.

בשנים 2017 ו- 2018 ביצעה חברת "פז" מספר פעולות של רכישה ומכירה של מניות חברת "שלוק" חברת "פז" עורכת דוחות כספיים שנתיים.

להלן פרטים נוספים הקשורים להשקעה במניות חברת "שלוק":

1. החברה רכשה ביום 1.10.2017 10,000 מניות בנות 2 ש"ח ע.נ. כ"א של חברת "שלוק".

2. החברה מכרה ביום 1.4.2018 2,000 מניות בנות 2 ש"ח ע.נ. כ"א של חברת "שלוק".

3. בתאריך 20.7.2018 הכריזה חברת "שלוק" על דיבידנד בשיעור של 0.1 ש"ח לכל מניה. יום ה- X נקבע ל- 31.7.2018 והדיבידנד שולם ביום 31.8.2018 .

4. החברה מכרה ביום 1.8.2018 3,000 מניות בנות 2 ש"ח ע.נ. כ"א של חברת "שלוק".

5 . להלן ציטוט של מחירי השוק של מנית חברת "שלוק":

הערה: מחיר של 150 נקודות, למשל, משמעו שמחיר המניה הוא 150 ש"ח לכל 100 ש"ח ערך נקוב.

נדרש:

א. הציגו את הרישומים בגין הפעולות האמורות בזהות החשבונאית לשנים 2017 ו- 2018 .

ב. מהו הרווח (ההפסד) שעליו תדווח חברת "פז" בכל אחת מהשנים 2017 ו- 2018 , בגין השקעתה במניות חברת "שלוק"?

ג. כיצד תדווח חברת "פז" על השקעתה במניות חברת "שלוק", במאזנים לימים 31.12.17 ו-31.12.18 ?

פתרון

אירועים לפי זהות חשבונאית| נכסים | הון עצמי | |||||

| תאריך | אירוע | מזומנים | ניירות ערך מוחזקים למסחר | דיבידנד לקבל | הכנסות | הוצאות |

| 2017 | ||||||

| 1.10.17 | רכישת 10,000 מניות של "שלוק" | 30000 | 30000 | |||

| 31.12.17 | שערוך לשווי הוגן | -2000 | -2000 | |||

| 2018 | ||||||

| 1.4.18 | מימוש 2000 מניות | 6400 | -5600 | 800 | ||

| 20.7.18 | קבלת דיבידנד | 800 | 800 | |||

| 1.8.18 | מימוש 3000 מניות | 10200 | -8400 | 1800 | ||

| 31.8.18 | תשלום דיבידנד | 800 | -800 | |||

| 31.12.18 | שערוך לשווי הוגן | 3500 | 3500 | |||

דוח רוו"ה

| 2017 | 2018 | |

| רווח (הפסד) משיערוך | -2000 | 3500 |

| דיבידנד | - | 800 |

| רווח (הפסד) ממימוש | - | 2600 |

| -2000 | 6900 |

מאזן

| 31.12.17 | 31.12.18 | |

| השקעה במניות "שלוק" | 28000 | 17500 |

מאזן

- במאזן על הדוח הראשי אנחנו מציגים לקוחות נטו, קיים קיזוז כדי להוריד מהברוטו לנטו

רוו"ה

לכל טיפול מאזני יש הלכה תוצאתית

למשל בדוח רוו"ה לשנת 2022 המקבילה התוצאתית תהיה בקבוצת הוצאות הנהלה וכלליות – הוצאות לחובות מסופקים (חוב"ס)

למשל בדוח רוו"ה לשנת 2022 המקבילה התוצאתית תהיה בקבוצת הוצאות הנהלה וכלליות – הוצאות לחובות מסופקים (חוב"ס)

למה יש כאן סוגייה?

עקרון השמרנות

אנחנו מוכרים ללקוחות באשראי, מה שהם חיביים לנו נוצר כנכס.

כשלקוח משלם במזומן אין סוגייה שם, אך בלקוחות (אשראי) יש.

הבעיה היא שסביר להניח שלא כל הלקוחות ישלמו את החוב שלהם.

לפי עיקרון השמרנות אנחנו צריכים להיות זהירים בהצגת נכסים, לא נוכל לגבות את כל חובות הלקוחות – פשטו רגל, לא רוצים לשלם, לא מרוצים מהסחורה וכדומה.

לא נוכל להציג לקוחות בסכום הברוטו, נצטרך להקטין את הנכס לסכום שבוודאות נצליח לגבות, הנטו.

אנו מחפשים את החובות שיש איתם ספק בגבייה, ושמים את הסכום בצד, לא מוותרים לגמרי, רושמים כהפרשה נגדית לסכום הברוטו

עקרון ההקבלה

סיבה נוספת היא כלל ההקבלה של הכנסות והוצאות, למשל מכרתי ללקוח ב1000 ₪, הרי לא יתברר מיד שלא יכולים לשלם אלא אחרי כמה זמן למשל בעוד שנתיים שלוש, וזה יגרום לפספוס ההקבלה.

כיוון שכדי לרשום רווח נכון חייב לשמור על ההקבלה, באותה שנה את כל ההכנסות וכל ההוצאות שקשורות לפעילות החברה. אם נמכר השנה ב1000 ₪ ורק בעוד שנה מתברר שיכולים לשלם רק 900 ₪, אי אפשר לחכות לכתוב את ההוצאה של ה100 ₪ בעוד שנה כי אז נפגע העיקרון.

לכן מבצעים אומדן של מה מסופק מגבייה וכבר השנה מורידים מהנכס ורושמים בדוח רוו"ה.

אמנם המספרים לא יהיו מדויקים, אך יש אומדן הכי מדויק שניתן והקבלה למציאות באותה תקופה.

אנחנו מוכרים ללקוחות באשראי, מה שהם חיביים לנו נוצר כנכס.

כשלקוח משלם במזומן אין סוגייה שם, אך בלקוחות (אשראי) יש.

הבעיה היא שסביר להניח שלא כל הלקוחות ישלמו את החוב שלהם.

לפי עיקרון השמרנות אנחנו צריכים להיות זהירים בהצגת נכסים, לא נוכל לגבות את כל חובות הלקוחות – פשטו רגל, לא רוצים לשלם, לא מרוצים מהסחורה וכדומה.

לא נוכל להציג לקוחות בסכום הברוטו, נצטרך להקטין את הנכס לסכום שבוודאות נצליח לגבות, הנטו.

אנו מחפשים את החובות שיש איתם ספק בגבייה, ושמים את הסכום בצד, לא מוותרים לגמרי, רושמים כהפרשה נגדית לסכום הברוטו

עקרון ההקבלה

סיבה נוספת היא כלל ההקבלה של הכנסות והוצאות, למשל מכרתי ללקוח ב1000 ₪, הרי לא יתברר מיד שלא יכולים לשלם אלא אחרי כמה זמן למשל בעוד שנתיים שלוש, וזה יגרום לפספוס ההקבלה.

כיוון שכדי לרשום רווח נכון חייב לשמור על ההקבלה, באותה שנה את כל ההכנסות וכל ההוצאות שקשורות לפעילות החברה. אם נמכר השנה ב1000 ₪ ורק בעוד שנה מתברר שיכולים לשלם רק 900 ₪, אי אפשר לחכות לכתוב את ההוצאה של ה100 ₪ בעוד שנה כי אז נפגע העיקרון.

לכן מבצעים אומדן של מה מסופק מגבייה וכבר השנה מורידים מהנכס ורושמים בדוח רוו"ה.

אמנם המספרים לא יהיו מדויקים, אך יש אומדן הכי מדויק שניתן והקבלה למציאות באותה תקופה.

2 גישות לחישוב חובות מסופקים

גישה תוצאתית

2 – גישה מאזנית

(1) ספציפית

(2) גלובלית

(3) גיול חובות

- לא לומדים אותה, מופיעה בספר הלימוד אך כמעט אינה מיושמת בפרקטיקה

- יתרון: מקבילה במדויק הקבלה בין הוצאות להכנסות

- חיסרון: מנפחת מספרים.

- חישוב: הוצ' לחוב"ס מחושבות בחישוב ישיר – מכירות אשראי * שיעור הפרשה נדרש

2 – גישה מאזנית

- דגש: שהנכס לקוחות נטו במאזן יוצג נכון, יישום שמרנות

- חיסרון: הקבלה של אומדן, פחות מדויקת מהגישה התוצאתית

- חישוב: הוצ' לחוב"ס מתקבלות כPN, מספר משלים, הערכה

(1) ספציפית

- אין באמת פעולה חשבונאית

- לוקחים רשימת חובות של הלקוחות לסוף שנה, עוברים עם פינצטה, ועושים הערכה האם ישלמו וכמה, ומתקבלת יתרת הערכה.

(2) גלובלית

- מסתכלים על כל חוב הלקוחות כסכום גלובלי כולל, וגוזרים ממנו את החובות המסופקים לפי שיעור באחוזים, המתבסס על ניסיון העבר.

- יתרת הלח"מ = סה"כ חוב לקוחות X שיעור הפרשה נדרש (על בסיס ניסיון עבר)

(3) גיול חובות

- שיטה מדויקת יותר מהגלובלית אך העיקרון דומה

- מפלגים את חוב הלקוחות לפי קבוצות גיל

- ככל שגיל החוב ותיק יותר סיכוי לראות את הכסף הולך ויורד, כלומר שיעור הפרשה גדול יותר

גיל | חוב | שיעור הפרשה נדרש | סכום הפרשה נדרש |

שוטף | 400 | 1% | 4 |

1-30 | 300 | 3% | 9 |

31-60 | 200 | 5% | 10 |

מעל 60 | 100 | 20% | 20 |

1000 | 43 |