1-4 - יסודות תיאורטיים, התהליך החשבונאי ודו"חות כספיים

עוסק יחיד

- אין הפרדה בין נכסים אישים לבין נכסי העסק.

- אם העסק נקלע לחובות והבעלים לא יכול לשלם אותם, הנושים יגיעו לנכסים הפרטיים שלו ויקחו לו את אותם נכסים כדי לממן את החובות שצריך לפרוע

בע"מ

- ראשי תיבות של – בעירבון מוגבל

- ישות עסקית מלאכותית, בלתי מוחשית

- נוצרת עפ"י חוק הרואה בה גוף היכול לפעול ורשאי לתבוע ולהיתבע, להחזיק ברכוש וליטול התחייבויות ולעסוק בכל עיסוק שהוא בתחום סמכויות המוגדרות מראש במסמכי ההתאגדות של החברה.

במקרה של חובות

- בחברה אפשר לקחת נכסים רק של החברה, לא של בעלי המניות, אלא אם כן חתמו על התחייבויות בשם החברה

- בניגוד לעוסק יחיד בו אין הפרדה בין התחייבויות עסק ליחיד, בחברה יש הפרה מוחלטת, החברה היא ישות משפטית נפרדת

בעיה חברתית

- נראה לא מוצדק ביחס לעוסק יחיד, הרי אם לחברה גדולה שלבעליה נכסים רבים, והם חייבים חובות ללקוחות/גורמים אחרים, לא ניתן לעשות כלום מבחינה משפטית לבעליה. אבל לעוסק יחיד כן ניתן.

- הסבר כלכלי – אם לא היו עושים את ההפרדה, אף אדם לא היה לוקח את הסיכון והמשק לא היה מתקדם. לכן הם חייבים הגנה.

חברה ציבורית

- חברה שמניותיה רשומות למסחר בבורסה או שהוצעו לציבור על פי תשקיף כמשמעותו בחוק ניירות ערך, או שהוצעו לציבור מחוץ לישראל ומוחזקות בידי הציבור.

- החברה מספקת נתונים כספיים באמצעות פרסום דו"חות כספיים לציבור, לא רק בעלי מניות

- צריכה לפרסם כל 3 חודשים (רבעון) את הדו"חות הכספיים

בעלי מניות

- באופן מודע או לא מודע אדם שרכש מניות של חברה ציבורית

- כספי אדם פרטי שמושקעות במגוון קופות גמל, פנסיה וכדומה, משמשות להשגת תשואה על ידי השקעה במניות. כך בצורה עקיפה באופן לא מודע אדם פרטי בעל מניות.

- נרצה לדעת מה המצב העסקי של החברה הציבורית כיוון שכספינו מושקעים בה

סוגי מניות

- יש המון סוגי מניות

- בחשבונאות מתייחסים רק למניות שיש להן השפעה חשבונאית על המספרים

מנייה רגילה

נותנת למחזיק בה:

- זכות לניהול - יכול להשתתף בהצבעות לגבי החלטות בנוגע לחברה, באסיפה כללית של בעלי המניות

- זכות לרווח - לקבל רווחים על ידי דיבידנד

מנייה בכורה

- אין זכות ניהול - אין זכות הצבעה בכלל

- עדיפות לרווח - כשהחברה מחלקת דיבידנד ויש גם מניות רגילות וגם בכורה, הבכורה יקבלו ראשונים.

האם יש סוגי תאגידים נוספים?

בין עוסק יחיד לחברה ציבורית יש מספר רב של סוגי תאגידים נוספים, כגון שותפות, מלכ"ר וכדומה.

מטרת חשבונאות

- מטרה – מתן מידע שימושי על אודות יחידות כלכליות למקבלי החלטות בתוכן ומחוצה להן

- תהליכי זיהוי, ניתוח, מדידה ורישום בצורה אפקטיבית של פעילויות יחידות כלכליות, ודיווח עליהן למשתמשים המעוניינים במידע.

חשבונאות פיננסית

- התחום / ענף בחשבונאות העוסק בהכרה מדידה ודיווח של אירועים כלכליים ומצב כלכלי של ישות לתקופה מוגדרת בכל הנוגע להיבט הכלכלי פיננסי בפעילות העסק.

- אומרת לכל החברות בעולם כיצד הם צריכים לפרסם את הנתונים שלהם – איך למדוד, להציג ולדווח את כלל המרכיבים בדו"ח

- מתאפיינת באוריינטציה לעבר

חשבונאות ניהולית

- התחום / ענף בחשבונאות העוסק בתכנון , פיקוח ובקרה על פעילויות העסק ,גם בהיבט כספי אך גם בהיבט כמותי פיזי.

- חשבונאות פנימית – נועדו לדווח בתוך החברה בלבד על פעילויות ונתונים שונים, אוספת ומנתחת מידע חשבונאי למטרות תכנון ובקרה לצרכים פנימיים של הנהלת החברה.

- עוסקת בעיקר בתמחיר, תקציב ובקרה ובהערכת ביצועים.

- לא מפורסם לציבור

- מתאפיינת באוריינטציה לעתיד

- מכונה תקציר/בקרה/תמחיר וכדומה

- לא כפופה לשום תקנות או רגולציה

- מודלים שנבנו לאורך השנים וחברות עושות בהן שימוש

תקינה בינלאומית לדיווח כספי

- כללי החשבונאות המקובלים בישראל לחברות ציבוריות

- מבוססים על תקני החשבונאות הבינלאומיים שנקבעים על ידי המועצה הבינלאומית לתקני חשבונאות פיננסית שמושבה בלונדון.

דוח רואה החשבון המבקר

- מסמך המלווה את הדוחות, מופיע לפניהם

- מאשר את נכונות ואמינות הדוחות הכספיים

- נוסח אחיד לכל החברות המבוקרות

- חוות דעת חלקה – משמעותה שהדו"חות אכן אמינים

הסתייגות

- במידה וקיימת בעיה באמינות הדוחות, על רואה החשבון המבקר לציין זאת.

- נדיר מאוד שנראה כיום

- פגיעה במניית החברה –

- חוסר אמינות בדו"ח מצד חברה נתפס בשוק ההון כבעיה רצינית, בה לחברה אינטרסים והיא מסתירה מידע חשוב, מונעת שקיפות.

- ייתכן שלחברה ולרואה חשבון תהיה חוסר הסכמה בנוגע לכך, בסופו של דבר רואה החשבון יעדיף אפילו לעזוב, החלפת רואה חשבון פוגעת משמעותית בדימוי החברה. רואה חשבון לא מוכן לסכן רישיון שלו ולדווח על נתונים אמינים כשהם לא, רק כי לא מסכימים על השקפתם על מדיניות החברה מבחינה זו.

למה צריך דוח מרואה חשבון חיצוני?

הבעיה:

- לחברה אינטרסים ותמריצים שונים לנתונים המוצגים, העלולים להיות שונים מהמצב במציאות.

- לבעלי המניות התמונה המתקבלת אינה אמינה ואינה משקפת את תמונת המצב האמתית.

- שוכרים רואה חשבון שתפקידו לאמת את הנתונים, ולהעביר ביקורת מעין חיצונית ונטולת אינטרס פנים חברתי.

- אם הוא מתרשם שהדו"חות תקינים ואמינים, מאשר עם חתימתו.

נכסים שוטפים

נכסים שהמימוש שלהם הוא עד/תוך שנה מתאריך המאזן

למשל אם הדוח הוא של 2016, כל נכס צריך להיות ממומש עד סוף 2017

למשל אם הדוח הוא של 2016, כל נכס צריך להיות ממומש עד סוף 2017

נכסים לא שוטפים

נכסים שהמימוש שלהם הוא מעל שנה מתאריך המאזן

יתרות חובה – הוצאות מראש

למשל שולם מראש לבעל משרד עבור שכירות 1200 ₪ לשנת שכירות בתאריך 1/7/23.

את הדו"חות הכספיים על החברה לפרסם עבור התאריך 21/12/23.

כלומר במועד פרסום הדו"ח, הוציא החבה 600 ₪ בפועל על שכירות, ו-600 ₪ הנותרים יהוו נכס שוטף.

כיוון ששולם הכסף אך לא היה שימוש בנכס, מישהו חייב לתת לי לעשות שימוש בנכס.

מכונה הוצאות שכירות מראש.

את הדו"חות הכספיים על החברה לפרסם עבור התאריך 21/12/23.

כלומר במועד פרסום הדו"ח, הוציא החבה 600 ₪ בפועל על שכירות, ו-600 ₪ הנותרים יהוו נכס שוטף.

כיוון ששולם הכסף אך לא היה שימוש בנכס, מישהו חייב לתת לי לעשות שימוש בנכס.

מכונה הוצאות שכירות מראש.

רווח נקי

מתוך רווח והפסד, מנטרל כל מה שהוא לא מזומן ומציג סכום סופי

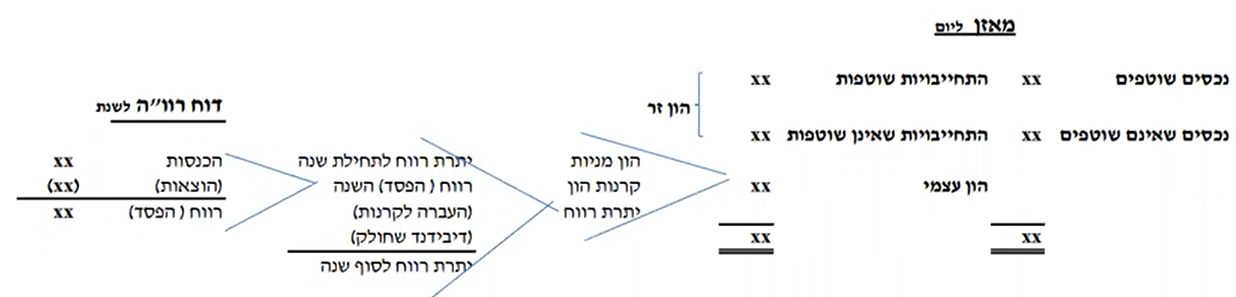

מאזן Balance sheets

- תמונה המשקפת את הנכסים וההתחייבויות

- מכונה כיום דוחות על המצב הכספי

- ליום מסוים, בפועל הוא ליום של סוף רבעון/שנה

- המאזן חייב להיות מאוזן – בכל נקודת זמן הנכסים תמיד יהיו שווים להתחייבויות

- עיקרי ומלווה את החשבונאות מאות שנים

מרכיבים:

* פירוט לקטגוריה ומרכיביה בלשוניות מטה

מאזן - דוגמא.pdf

| רכיב | דוגמאות לתת רכיבים | פירוט/חישוב | דוגמא לבאור | דוגמא |

|---|---|---|---|---|

| נכסים שוטפים צפויים להפך למזומן בתוך שנה מתאריך המאזן | מזומן | הכי נזיל |  | |

| עו"ש | עובר ושב | |||

| ||||

| לקוחות, נטו | = חובות פתוחים + צ'קים לקבל (דחויים) + חברות אשראי - הלח"מ (הפרשה לחובות מסופקים) |  | ||

| חייבים |  | |||

| שטל"ק - שטר לגבייה/יתרות חובה | ||||

| ני"ע לז"ק - ניירות ערך לזמן קצר | ||||

| הוצאות מראש | ||||

| מלאי | הכי פחות נזיל | |||

| סך נכסים שוטפים | ||||

| נכסים בלתי שוטפים לא צפויים להפוך למזומן בתוך שנה מתאריך המאזן. | השקעות המוחזקות לפידון |  | ||

| ני"ע לז"א - ניירות ערך לזמן ארוך | ||||

| השקעות בני"ע סחירים זמינים למכירה | ||||

| פיקדונות | ||||

| רכוש קבוע, נטו |  | |||

| נדל"ן להשקעה | ||||

| הלוואות לז"א שניתנו | ||||

| רכוש אחר/בלתי מוחשי, נטו |  | |||

| הוצאות נדחות, נטו | ||||

| סך נכסים בלתי שוטפים | ||||

| סך נכסים | ||||

| התחייבויות שוטפות אמורות להיפרע במזומן בתוך שנה מתאריך המאזן. | אשראי לז"ק |

|  |  |

| ספקים |  | |||

| שיקים לפירעון | ||||

| זכאים ויתרות זכות |  | |||

| דיבידנד לשלם | ||||

| הפרשה לחופשה | עלות ימי חופשה שלא ניצל העובד לשנה | |||

| הפרשה לאחריות | אחריות של המוצר/השירות ללקוח (לפי ניסיון עבר) | |||

| הלוואות לז"ק - לזמן קצר | ||||

| חלות שוטפות | ||||

| שטל"פ - שטר לפירעון | ||||

| סך התחייבויות שוטפות | ||||

| התחייבויות לא שוטפות לא אמורות להיפרע במזומן בתוך שנה מתאריך המאזן | הלוואה לז"א - לזמן ארוך | הלוואה מהבנק |  | |

| אגרת חוב | הלוואה מהציבור | |||

| הלוואה מבעלי מניות | ||||

| התחייבות בשל הטבות לעובדים, נטו | אם מפטרים עובדים היום כמה היה צריך לשלם להם. מפחיתים מהברוטו את הסכום שחסכו למקרה זה בתכניות למינהן. |  | ||

| סך התחייבויות לא שוטפות | ||||

| הון עצמי כמה כסף צריך לתת לבעלים במידה והחברה תתפרק | הון מניות |  |  | |

| קרנות הון (פרמיה על מניות) |  | |||

| עודפים/י.רווח לייעוד | ||||

| סך הון עצמי | ||||

| סך התחייבויות | ||||

מאזן | נכסים

- התחייבויות שוטפות ולא שוטפות

- מספרי השוואה –

- מספרים של תקופה נוכחית ותקופה קודמת מקבילה, כדי לראות מגמות והתפתחויות.

- אלפי ש"ח – מתאר שאת המספר הכתוב צריך לכפול באלף כדי לקבל את הסכום בפועל. למשל 151,083 הוא 151,083,000 (במיליון)

- מוצג בסדר נזילות יורד –

- ככל שהנכס יותר נזיל, יותר קרוב להיות מזומן, יופיע יותר למעלה.

- העליונים ביותר הם לרוב יהיו מזומנים עצמם

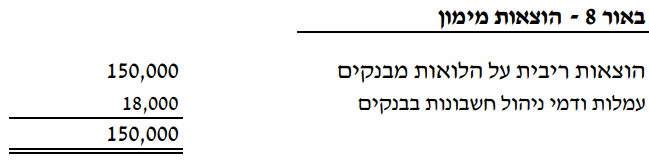

- באור – לכל סעיף הפניה לבאור שיכול לקחת עשרות עמודים לסעיף בודד, המפרט את הרכב היתרה, במלל מה מתרחש בנכס.

נכסים שוטפים

מזומנים ושווי מזומנים- נכסים בקופה ובחשבון

- שווי מזומנים – בעיקר פיקדונות עד 3 חודשים

- באור – יציג את פירוט המזומנים מבחינת סוגי מטבע, פיקדונות וכדומה

השקעות לזמן קצר- נכס בו החברה השקיע, משהו פיננסי

- למשל מניות, קרנות סל, קרנות נאמנות, אגרות חוב וכדומה

- באור – יציג את הרכב ההשקעות

- טיפול חשבונאי - מבוסס על כך שהנכס מוצע בשווי ההוגן שלו, שווי השוק. מסתכלים באותו יום מאזן כמה שווה ההשקעה בבורסה ורושמים אותה.

לקוחות- כמה חייבים הלקוחות לחברה במועד המאזן

- בשוק העסקי הרוב מתבצע בעסקאות אשראי, התשלום ברוב המוחלט אינו מתבצע במועד הרכישה. לכן ברגע שהלקוח מקבל אשראי, יש חוב רב שטרם נגבה, אך עתיד להיגבות.

- טיפול חשבונאי – חובות בעיתיים לפי עקרונות השמרנות, על הסכום המוצג להיות מה שבאמת ישולם בסופו של דבר על הלקוחות, חלק מהחובות לא מצליחים בסופו של דבר להיות ממומשים מסיבות רבות ומגוונות, הן לא יכולות להופיע בדו"ח, כיוון שיהוו הפסד

- הלח"מ -

- הפרשה לחובות מסופקים

- הכנסות שעוד לא מומשו

- מופחתות מהלקוחות נטו שכן עדין לא התקבלו בפועל, לפי עיקרון השמרנות

חייבים ויתרות חובה- כל מי שחייב לחברה משהו עקב מקדמה ששולמה לו, שאינו לקוח

- למשל

- ספק ששולמה לו מקדמה, טרם סיפק את הסחורה בפועל. אם נחתם חוזה מסוים אבל לא שולם בפועל, לא יופיע.

- עובד שקיבל מקדמה, אך טרם עבד בפועל.

מלאי- עלות רכישה של הסחורה שנמצאת בחברה

- טיפול חשבונאי - בעייתי לתת לו שווי ולכן יש שיטות הערכה וניהול שונות לכך

נכסים לא שוטפים

- ניירות ערך הנמדדים בעלות מופחתת והשקעות בחברות המטופלות לפי שיטת השווי המאזני

- נכסים מתחום ההשקעות לטווח רחוק

- טיפול חשבונאי – מורכב ותלוי בסוג ההשק

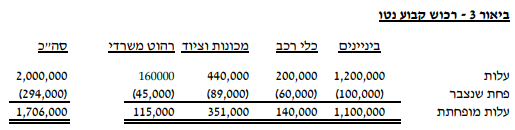

רכוש קבוע- הוצאה שנפרסת על יותר מתקופה חשבונאית אחת (שנה)

- נכס מוחשי

- למשל מבנה, מכשור, ציוד, מחשב נייד לעובד וכדומה

- טיפול חשבונאי – רושמים כנכס במאזן, לא כמו הוצאה, לוקחים כל שנה חלק מעלות ההוצאה ומעבירים להוצאות, על ידי מנגנון הפחת. במטרה שמדידת הרווח תהיה מדויקת לאותה שנה, וללא עיוות ממספרים של שנים קודמות/הבאות. מתבסס על כלל ההקבלה, אם לא תהיה הקבלה של הוצאות הרווח להפסד התמונה שנשקף אינה נכונה וללא משמעות.

נכסים בלתי מוחשיים אחרים- רכוש קבוע שאינו מוחשי

- למשל זיכיון, מוניטין, תכנה, ידע, פטנטים וכדומה

מוניטין- היכולת של חברה לייצר רווח עודף ביחס לחברה דומה

- בעיקר שם, מותג וכדומה

- יכול לנבוע ממגוון סיבות, הנכס אינו תלוי בסיבה

- כלל העלות ההיסטורית - לא ניתן לרשום נכס אם הוא לא עלה לי, הוא חייב לעלות לי כסף.

- נוצר כשמשלמים על המוניטין, כשחברה אחת קונה חברה אחרת.

מסים נדחים – לא בחומר, משמשים כדי ליישר קו ולתאם בין חוקי חשבונאות למס הכנסה

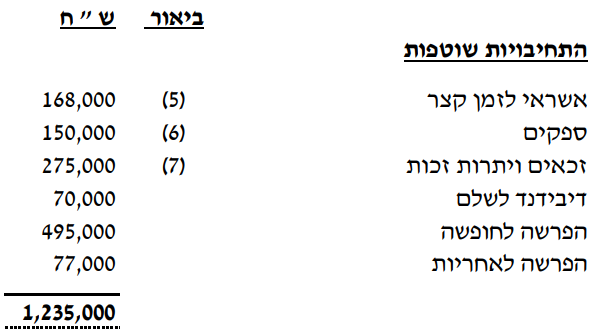

מאזן | התחייבויות

החברה מופרדת לגמרי מבעלי המניות שלה, לכן התחייבויות מתחלקות ל-2 חלקים עיקריים:

התחייבויות שוטפות

התחייבויות לא שוטפות

הון המיוחס לבעלי מניות החברה

- הון זר – התחייבויות לחיצוניים

- הון עצמי - התחייבויות לבעלי המניות

התחייבויות שוטפות

- הון זר

- לפי סדר נזילות יורד

- מה כולל ?

- אשראי מתאגידים בנקאיים/הלוואת לטווח קצר – המינוס בבנק

- התחייבויות לספקים ולנותני שירותים

- זכאים ויתרות זכות – כל מי שהחברה חייבת לו כסף אבל הוא לא ספק שלה

התחייבויות לא שוטפות

- הלוואות מתאגידים בנקאיים

- הלוואה מהציבור - אגרות חוב

- התחייבויות בשל הטבות לעובדים, נטו – בעיקר פיצויים

- מסים נדחים

הון המיוחס לבעלי מניות החברה

- הון עצמי

- קבוצה בעלת דו"ח נפרד בנוסף

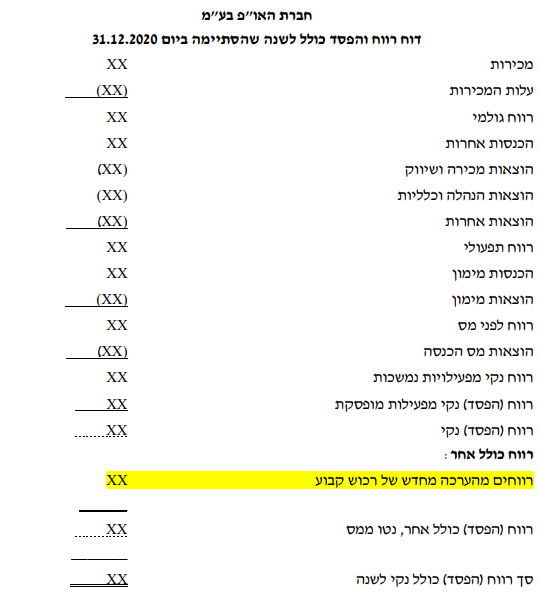

רווח והפסד (רוו"ה)

- נקרא כיום רווח או הפסד/תוכן תוצאות הפעילות

- מדווח על תוצאת הפעילות - מראה הכנסות והוצאות, תוצאות הפעילות

- יכול להיות לכל תקופה שנחליט, לא ליום

- דו"ח רב שלבי עם סיכומי ביניים

- בתקופה זו אוסף את ההכנסות וההוצאות ומציג בפורמט לפי התקינה החשבונאית

- עיקרי ומלווה את החשבונאות מאות שנים

- רווח – הכנסות גבוהות מההוצאות

- הפסד – הוצאות גבוהות מהכנסות

מרכיבים

- משתמשים רק באלה שרלוונטים לנתונים, לא כולם חייבים להופיע

- זו תבנית לכלל המרכיבים האפשריים עד כה

הכנסות ממכירות ומתן שירותים, מכירות נטו |

|

עלות המכירות |

|

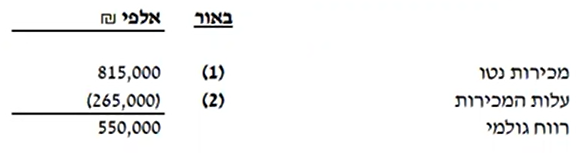

רווח גולמי | = מכירות נטו - עלות המכירות |

הכנסות אחרות | תוצאות פעילות שאינם בליבת הפעילות של הארגון למשל הכנסות משכירות, רווח ממכירת נכס קבוע   |

הוצאות מכירה ושיווק | למשל הוצאות בגין תערוכות  |

הוצאות הנהלה וכלליות | למשל   |

הוצאות אחרות | למשל  |

| חלק הקבוצה ברווחי חברות המטופלות לפי שיטת ההשוויה מאזני, נטו | |

| רווח מפעולות | סכימה עד כה של - הכנסות והוצאות אחרות |

רווח תפעולי | רווח גולמי + רווח מפעולות |

הכנסות מימון |

|

הוצאות מימון | למשל   |

| הוצאות מימון נטו | =הכנסות מימון - הוצאות מימון |

רווח לפני מיסים על הכנסה | =יתרה עד כה |

הוצאות מיסים על הכנסה | |

| רווח נקי מפעולות נמשכות | =רווח לפני מיסים על הכנסה - הוצאות מיסים על הכנסה |

| הפסד מפעילות מופסקת, לאחר מס |

|

רווח נקי | |

| רווח כולל אחר | רווחים מהערכה מחדש של רכוש קבוע |

| רווח כולל אחר, נטו ממס | |

| סך רווח כולל נקי לשנה |

רווח והפסד כולל אחר לאחר השפעת מס

- נוסף לדו"ח הרווח והפסד מאז 2008

- הערכה מחדש של רכוש קבוע – הכנסות או רווחים שלא מתאפשר להכיר בהם באותה שנה, סוג רווח "מוקפא" המחכה ל"הפשרה"

- כשהנכס יימכר/ימומש ניתן יהיה לרשום אותו בהכנסות וכבר לא באחר

- למשל בניין שנקנה ב100 ₪ ולאחר הערכת שמאי שוויו נערך ב120 ₪, לא ניתן לממש ולכן אינו מהווה הכנסה. ניתן לרשום באזור ה"מוקפא"

דוח על הרווח הכולל - רווח כולל אחר

- לדוח הרוו"ה משנת 2008 נדרשים להוסיף רווח כולל

- כלומר אחרי רווח נקי, מתווספים כמה נתונים נוספים

- בדר"כ בחלק האחר יש לא מעט סעיפים במציאות, כולם נגזרות של טיפול בסוגיות חשבונאיות מאוד מתקדמות

- הסוגייה שאנחנו עוסקים בה בקורס היא - הערכה מחדש (שיערוך) של רכוש קבוע

- רק לאחר חישובו והוספתו לדוח, נוכל להציג רווח כולל נקי

רווח מנכס קבוע - מאזן ורוו"ה

מודל העלות לדיווח על נכס קבוע במאזן

כמו כל נכס, מכירים לפי עלות היסטורית: עלות - פחנ"צ (פחת שנצבר) = עלות מופחתת

מודל הערכה מחדש (שערוך) לדיווח על נכס קבוע במאזן

כמו כל נכס, מכירים לפי עלות היסטורית: עלות - פחנ"צ (פחת שנצבר) = עלות מופחתת

מודל הערכה מחדש (שערוך) לדיווח על נכס קבוע במאזן

- השינוי שבוצע ב2008 מאפשר לפנות לשמאי שיודע לבצע שערוך על ידי מנגנונים שונים על מנת לחשב את שווי הנכס לשנה הנוכחית.

- לאחר שמקבלים את השווי, אם יש שינוי משנה קודמת נקבל רווח/הפסד.

- החשבונאות לא נותנת להכיר בו כרווח רגיל בדוח רוו"ה

- לכן נכתב אחרי רווח נקי, כרווח אחר

- שכן אינו רווח שקיבלנו בפועל, אלא הוא "הערכה" עד שנממש/נמכור את הנכס

- במאזן הרווח מהנכס הקבוע יילך להון העצמי כקרן הון

שינויים בהון עצמי

- לוקח קבוצה מהמאזן המכונה הון עצמי

- מראה איך מרכיבי הקבוצה התפתחו ב-3 שנים האחרונות

- נחשב הכי פשוט בדו"ח

- כולל את כל מרכיבי ההון העצמי שנרשמו במאזן

תזרים מזומנים (תזמ"ז)

- משלים את התמונה שמשקפת לנו מצב עסקי של חברה בנקודת זמן מסוימת

- מראה מה קורה מבחינת מזומן

- המטרה - חברה שהנתונים שלה מתבססים על צבירה, כלומר נרשמות הכנסות על בסיס עסקאות, לוא דווקא יש לה מזומנים ולכן יכולה להכריז למרות ההכנסות על פשיטת רגל, אין לה מאיפה לשלם משכורות, חובות וכדומה. לכן הדוח משלים את התמונה ומראה את מצב המזומנים שלה בנוסף להכנסות והוצאות.

תרשים הקשר בין דוחות כספיים

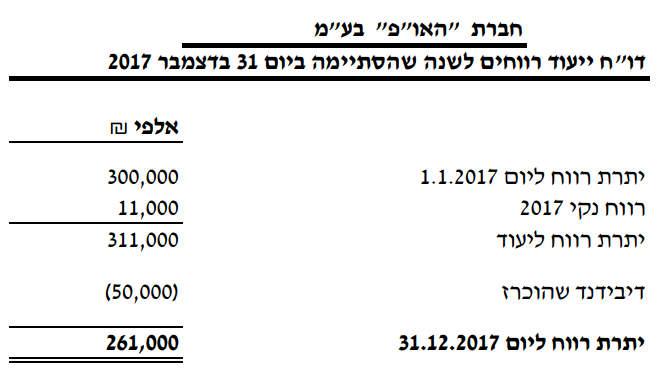

דו"ח ייעוד רווחים

- מיום הקמת החברה ועד לתאריך הקמת המאזן.

- יתרת פתיחה עודפים: סך כל הרווחים בהפחתת ההפסדים והדיבידנדים, מיום הקמת החברה ועד לתאריך הדו"ח. (יתרת סגירה עודפים של הדו"ח מהשנה שעברה)

- רווח נקי אחרי מס הכנסה:

- מדוח רוו"ה

- אם יש רווח אחר - לא כוללים אותו, כלומר רק רווח נקי לפני הוספת רווח כולל אחר.

- רווח לייעוד:

- כמה מתוך הרווח (רווח נקי + יתרת פתיחה עודפים) נייעד לדיבידנד, וכמה ממנו יהיה יתרת רווח שלא יועדה = יתרת סגירה עודפים.

- דיבידנדים: חלוקת רווחים לבעלים ע"פ החלטת החברה: בהתאם לאחוז ההחזקה בחברה מקבלים מהסכום שהיא מחלקת לבעלי המניות. אם הרווח לייעוד הוא שלילי, אין חלוקת דיבידנדים.

- יתרת סגירה עודפים- רווח לייעוד פחות הדיבידנדים. אם אין חלוקת דיבידנדים, יתרת הסגירה תהיה זהה לרווח לייעוד.

- סעיף עודפים במאזן = יתרת סגירה עודפים מדו"ח ייעוד רווחים.

דוח רווה - דוגמא.pdf

מרכיבים:

| י.רווח י.פ |

| רווח נקי השנה אחרי מס הכנסה |

| יתרת פתיחה עודפים |

| יתרת רווח לייעוד |

| דיבידנדים |

| יתרת רווח לסוף שנה |

מסכמות ועקרונות

מסגרת המוסכמות ,הכללים והתקנים המשמשים לבניית הדוחות הכספיים, למדידת הפריטים בהם ולדיווח המידע בדוחות הכספיים ובביאורים הנלווים אליהם.

הכללים/העקרונות החשבונאים מחולקים לכמה קבוצות משנה:

הכללים/העקרונות החשבונאים מחולקים לכמה קבוצות משנה:

- מאפייני הדיווח

- הנחות יסוד

- אילוצים

- עקרונות

זהירות/שמרנות

- עקרון מאוד חשוב

- משקף את הצד הפסימי אליו שואפים

- מבחינת יישום אנו לא מראים מה הרווח שעדין לא קרה למעט חריגים

- אנו כן מקדימים ומציגים הפסד גם אם לא קרה וצפוי לקרות בהסתברות של מעל 50%

- נכון לכלל מרכיבי הדו"ח

- על מנת להיות בצד היותר בטוח וזהיר

- כך המידע מהימן ומשקף בצורה הטובה ביותר את המצב העסקי לבעלי המניות

חברה חדשה בתחום התשתיות שרוצה להתמודד על מכרז של המדינה לסלול כביש חוצה ישראל.

הסיכוי של חברה חדשה לזכות בביצוע עבודה לא גדול, יעדיפו חברה בעלת ניסיון, וותק והוכיחה את עצמה וכדומה.

אם בכל מקרה רוצה להיכנס לנישה ולזכות במכרז עליה להיות מאוד אטרקטיבית במחיר.

החברה מציגה תכנית עסקית במחיר הפסדי, כדאי אפילו להפסיד כדי לזכות במכרז ולבצע את העבודה.

במרכזים הבאים כך תוכל לתת הצעות שמשאירות רווח.

ההצעה עוסקת בביצוע שמתחיל עוד 3 שנים ונמשכת 7 שנים, סה"כ 10 שנים.

לפי עקרון השמרנות – לא מחכים 10 שנים כדי לכתוב את ההפסד שנוצר, אלא כבר רושמים בדו"חות.

הנחת הישות החשבונאית הנפרדת

- לא מעניין אותנו ההסתכלות המשפטית

- משנה איך השוק רואה את הקבוצה ולא איך המשפט.

נניח שיש חברה א' וחברה ב', וחברה א' שולטת בחברה ב', כלומר חברה ב' היא חברת בת של חברה א'.

לכן חברה ב' אינה מעניינת את השוק עסקי שכן היא לא עצמאית, מישהו מכתיב לה את הפעילות.

לכן מבחינה חשבונאית נתוניה כבר נכללים בנתוני חברה א'.

הנחת העסק החי

- מנהלים את כל רישומי והצגות הנתונים בדו"חות הכספיים בהנחה שהעסק חי

- בעתיד הנראה לעין לא צפויה לו בעיית הישרדות, אינו צפוי להיסגר

- אם העסק עתיד להיסגר בתקופה הנראית לעין מפעילים חשבונאות מימוש (שונה מהותית)

הנחת יחידת המדידה הכספית

- אין חברה ציבורית שלא פעילה בהמון גאוגרפיות ולא בכל גאוגרפיה פעילים במטבע זהה.

- בדו"חות בסופו של דבר המטבע, יחידת המדידה, חייב להיות במטבע הפעילות העיקרית.

הנחת תקופת המדידה החשבונאית

- עסק עובד באופן רציף, ולא בדיוק לפי תקופות המדידה – 01/01-31/12

- כדי למדוד חייב לחתוך את תקופת המדידה

- תקופת המדידה קובעת את החלוקה לשוטף/לא שוטף

- נהוג להשתמש בשנה

מבחן המהותיות ועלות תועלת

- מתעסקים בעיקר ולא בתפל, מעניין המהות ולא כל שקל בנפרד

- על מנת לשקף לבעלי המניות את התמונה הברורה והמשמעותית ביותר

- נפוץ לשמוע על מידע שהוא "לא מהותי", אך חשוב לשמור על נכונות המידע ויחס עלות תועלת של כתיבת הדו"חות.

הגענו לסוף שנה ורוצים להציג דו"ח רווח והפסד ואנו רוצים להציג את סכום ההכנסות לשנה.

יצא למשל 100 מיליון ₪.

בהמשך איש המכירות מגלה במגרה עוד חשבונית של מכירה בסך 1 מיליון ₪ במהלך התקופה.

היינו רוצים להכניס לשנה הנוכחית, אך מדובר בביצוע כלל החישובים מהתחלה והכנסת שינוי למאות עמודים הנגזרים ממנו, ויש תאריך יעד להגשת הדו"חות.

עקרון העלות ההיסטורית

- כל דבר שנרשם לראשונה בדו"חות הכספיים או בכלל בהנהלת חשבונות, נרשם לפי עלות היסטורית, כמה עלה ולא לפי כמה שהוא שווה

- עד 2008 כל החשבונאות עבדה רק על עלות היסטורית, לאחר מכן הוסיפו גם אפשרות לעבור לשווי הוגן.

שני בניינים סמוכים זהים, אחד ששילמנו עליו 1000 ₪ ברכישה ואת השני קיבלנו בחינם.

למרות ששניהם זהים ושוויים זהה גם כן – 1000 ₪, הבניין השני יירשם ב-0 ₪ כי זו העלות ההיסטורית שלו

עיקרון ההכרה בהכנסה

- עקרון חשוב מאוד

- הרבה שערוריות נפלו בשנים האחרונות על העיקרון הזה

- משמעותו – מתי מותר להכיר בהכנסות

- באופן כללי ניתן להכיר בהכנסה רק כשהיא קורית, לא כשהיא צפויה לקרות.

- בהפסדים והוצאות בניגוד לכך מכירים גם כשצפוי ולפני שקורה.

עקרון הקבלת הוצאות עם הכנסות

- אומר שעלינו למדוד את הרווח נכון לשנה

- לכן עליו לכלול את כל ההכנסות של השנה ולא של תקופות אחרות, כנ"ל לגבי הוצאות.

עיקרון הגילוי המלא

- עיקרון על, תמיד נכון ויכול לבוא לידי ביטוי כמעט בכל סיטואציה

- צריך להראות את כל המידע הרלוונטי על מנת שמי שצופה בדו"ח יקבל את מלוא התמונה העסקית

- עקרון שאין לו סוף, לכן תמיד מנסים להבין מה עיקר ומה טפל, מה אין צורך להציג.

- בכל חברה ציבורית צריך לגלות מה השכר של 5 מקבלי השכר הגבוהים בחברה, אין צורך להגיד מי האדם כחלק מהגנת הפרטיות, לעיתים מקבצים כקבוצה

- צריך להציג נתונים עבור לקוחות שמהווים לפחות 10% מההכנסות כדי לציין תלות בלקוחות, אם הכנסות מלקוח זה נפסקות מהווה סיכון גדול לחברה, אך אין צורך לציין את שם הלקוח

עקרון היוצאים מן הכלל

- מתייחס לפעולות כמו מחצבים, חקלאות וכדומה

- מחזור/תקופת המדידה בהם היא לא שנה

- החשבונאות מחריגה אותם ויוצרת כללים שמתאימים להם

עקביות

- אחת ממטרות העיקריות של חשבונאות היא השוואה

- לכן על מנת שניתן יהיה להשוות באותה חברה בין תקופות שונות, חשוב שהנתונים שאנו משווים יהיה בעלי מהות ומשמעות זהה

- בכל שנה מפעילים אותה מדיניות חשבונאית, שמירה על מדיניות זהה.

- ניתן להחליף מדיניות במידת הצורך, אך לא ניתן להשוות בין מדיניות שונה אחת לאחרת.

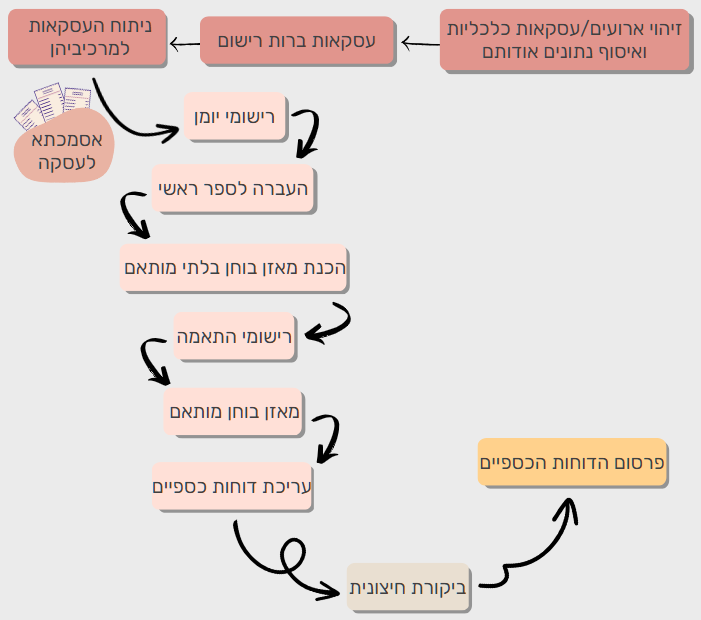

התהליך החשבונאי

- תהליך המאחד את כלל העסקאות בצורה מסוימת, לפי שפת הנהלת חשבונות

- בסוף השנה מתקבלים לפיו דוחות כספיים המסכמים את כלל הפעילות של השנה

גיליון עבודה - אירועים

- טבלה המשמשת רישום כלל האירועים

- המטרה העיקרית - זכירות, האירועים נזכרים, נוכל לבדוק את עצמינו טכנית שעשינו נכון. לא מחייב שמהותית עשינו נכון.

- לכל נושא גיליון מסוג אחר

תרשים התהליך החשבונאי

(1) זיהוי אירועים

- לזהות ולאסוף נתונים לגבי אירועים/עסקאות כלכליות

- לאורך השנה יש עשרות ומאות אירועים מסוג זה, רובם המוחלט משפיע על המצב העסקי לכן חייב לרשום בספרים

- מאורע כלכלי - מאורע בעל השפעה על הישות החשבונאית

- תוך הבחנה בין

- מאורע חיצוני לדוגמה מכירת מוצר ללקוח

- לבין מאורע פנימי לדוגמה שימוש בחומרי גלם לייצור

מסמך מקור

- מהווה עדות לכך שהמאורע הכלכלי אירע, ומספק לגביו נתונים כמותיים.

- חייב ללוות כל מאורע כלכלי הנכלל במערכת החשבונאית

- בין אם הוא מאורע חיצוני ובין אם הוא מאורע פנימי.

- דוגמאות למסמך מקור:

- אסמכתא - מקורה בצדדים חיצוניים לארגון, למשל חשבונית מספק.

- מסמך המופק על ידי הארגון עצמו, למשל מסמך המבסס את חישוב הפחת על נכסים קבועים

(2) עסקאות ברות רישום

- להבחין עסקאות שניתן לרשום וכאלה שלא

- למשל חלוקת תעודות של עובד מצטיין יכולה להיות אירוע כלכלי במובן של להציג דוגמא לעובדים אחרים וכך לייעל רווחיות, אך היא אינה משפיעה על המצב העסקי נכון לנקודת זמן זו. אם להצטיינות מוענק גם בונוס כספי - יש לכך משמעות עסקית, שכן סכום הלך מהחברה לעובדים.

(3) ניתוח העסקאות למרכיביהן

- קביעת השפעתם של המאורעות הכלכליים על מרכיבי הדוחות הכספיים של התאגיד

- שלב רעיוני במהותו - אינו דורש פעולת רישום פורמלית במערכת החשבונאית

- תוצאות הניתוח יקבעו כיצד המאורע יירשם במערכת המידע החשבונאית, השפעתו ומיקומו בדוחות הכספיים.

- ישנה חשיבות עליונה ליישום נכון של התיאוריה החשבונאית.

(4) רישומי יומן

- הסכום הכספי של כל עסקה נרשם בחשבונות הרלוונטיים, שזוהו בשלב הניתוח, על–פי כללי החיוב והזיכוי.

- גידול/קיטון בפריטים הרלוונטיים מתורגמים למונחים של חיוב/זיכוי החשבונות המתאימים, כאשר כל חיוב בחשבון מסוים גורם לזיכוי בחשבון אחר.

- עבור כל עסקה הסכום שחויב שווה לסכום שזוכה. היות ששני חשבונות לפחות מושפעים בדרך זו על–ידי כל עסקה, שיטת רישום זו נקראת לעתים מערכת רישום כפולה.

- הרישום ביומן נעשה בסדר כרונולוגי, על–פי התאריך שבו קרה כל מאורע

- בשיטת רישום זו הסכומים הכספיים הנרשמים הן בצד החובה והן בצד הזכות הם תמיד בסימנים חיוביים, בניגוד לשלב ניתוח העסקות שבו קיטון בסעיף מסוים היה בסימן שלילי.

החשבון

- עקרון הגילוי המלא וצרכים ניהוליים, מכתיבים את מידת הפירוט של הסעיפים שיוצגו בדוחות הכספיים.

- דרישה זו יוצרת צורך במעקב נפרד אחר כל אחד מהפריטים הרלוונטיים של הנכסים, ההתחייבויות, ההון העצמי, ההכנסות וההוצאות.

- המעקב הנפרד אחר השינויים בסכום הכספי של כל פריט, כתוצאה מהשפעות המאורעות הכלכליים, נעשה באמצעות ניהול חשבון נפרד לכל פריט.

- חשבון, בצורתו הפשוטה ביותר, ניתן להצגה בצורת "קמץ", ומכאן שמו חשבון קמץ

| שם החשבון (מספר סידורי) | |

| צד חובה | צד זכות |

- לכל חשבון כותרת הנושאת את שם החשבון על–פי שם הפריט שאותו הוא מייצג, למשל מזומנים; מלאי; ספקים; הון מניות וכדומה

- לכל חשבון ניתן מספר סידורי במערכת החשבונאית, דבר המסייע בעיבוד הנתונים הממוחשב.

- העמודה הימנית של החשבון נקראת צד חובה והעמודה השמאלית נקראת צד זכות

- המונחים "חובה" ו"זכות" אינם מבטאים שיפוט ערכי כלשהו של "טוב" ו"רע"; הם קשורים אך ורק להקטנה או להגדלה של יתרות חשבונאיות.

הכללים לחיוב ולזיכוי החשבונות השונים נובעים משני גורמים:

- כלל שרירותי יחיד הקובע כי יש לחייב חשבון כל נכס, כאשר חל גידול בנכס כתוצאה ממאורע כלכלי שיש לרשום במערכת החשבונאית. מכך נגזר כי יש לזכות חשבון כל נכס, כאשר חל קיטון בנכס כתוצאה ממאורע כלכלי שיש לרשום במערכת החשבונאית.

- הזהות החשבונאית של המאזן, שעל–פיה: סה"כ נכסים = סה"כ התחייבויות + סה"כ הון והקשר שבין ההון לבין הזהות החשבונאית של דוח רווח והפסד, שעל–פיה: סה"כ רווח )הפסד( = סה"כ הכנסות — סה"כ הוצאות.

הקשר בין השינויים בסכום הכספי של החלקים העיקריים המרכיבים את הדוחות הכספיים לבין הכללים לחיוב ולזיכוי חשבונות:

חשבונות סעיפי מאזן

| נכס | גידול > חיוב חשבון הנכס |

| קיטון > זיכוי חשבון הנכס | |

| התחייבות | גידול > זיכוי חשבון התחייבות |

| קיטון > חיוב חשבון התחייבות | |

| הון | גידול > זיכוי חשבון הון עצמי |

| קיטון > חיוב חשבון הון עצמי |

| הכנסות | גידול > גידול בהון > זיכוי חשבון הנכסות |

| קיטון > קיטון בהון > חיוב חשבון הכנסות | |

| הוצאות | גידול > גידול בהון > חיוב חשבון הוצאות |

| קיטון > קיטון בהון > זיכוי חשבון הוצאות |

יתרות

- יתרת החשבון בכל נקודת זמן ניתנת לחישוב כהפרש שבין סך כל הסכומים שנרשמו בצד החובה של החשבון לבין אלו שנרשמו בצד הזכות שלו

- חשבונות בעלי יתרות חובה הם של פריטי נכסים, הוצאות והפסדים "אחרים", ואילו חשבונות בעלי יתרות זכות הם של פריטי התחייבויות, הון עצמי, הכנסות ורווחים "אחרים"

פקודות יומן

מטרתו:

- מספק תיעוד מרוכז, בסדר כרונולוגי, של כל המאורעות הכלכליים שניתנה להם הכרה חשבונאית על–ידי התאגיד במשך התקופה

- המקום היחיד במערכת החשבונאית שבו רושמים באופן מרוכז את כל המידע הרלוונטי אודות המאורע הכלכלי.

- חשיבות מרובה למטרות ביקורת בכלל ולמטרות אימות נתונים בפרט

רשומה ביומן, הכוללת את הפרטים הבאים:

- תאריך ביצוע העסקה

- רישום מזהה של מיקום מסמכי המקור הקשורים לעסקה

- שמות החשבונות שאותם יש לחייב ולזכות והסבר קצר של מהות העסקה

- עמודת קשר לספר הראשי שבה מצוינים המספרים הסידוריים של החשבונות בספר הראשי שאותם יש לחייב ולזכות

- הסכומים הכספיים שאותם יש לחייב ולזכות

(5) העברה לספר ראשי

- אוסף החשבונות של כל הפריטים המרכיבים את הדוחות הכספיים של התאגיד.

- החשבונות מזוהים על–פי שמותיהם ועל–פי מספריהם הסידוריים.

- ההעברה מן היומן לספר הראשי משמעותה העברת המידע הכספי שנרשם ביומן לחשבונות הרלוונטיים בספר הראשי. הסכום שחויב לחשבון מסוים בפקודת היומן מועתק לצד החובה של אותו חשבון בספר הראשי, והסכום שזוכה לחשבון אחר באותה פקודת יומן מועתק לצד הזכות של חשבון זה בספר הראשי.

חשבונות מאזניים

- נקראים גם חשבונות תמידיים

- מספקים תיעוד מתמשך לאורך זמן בין תקופות חשבוניות לפעולות הכספיות הקשורות בפריטי הנכסים, ההתחייבויות וההון העצמי, וליתרות של כל אחד מהפריטים הללו.

- כוללים את -

- נכסים

- התחייבויות

- הון עצמי

חשבונות של דוח רווח והפסד

- מכונים גם תוצאתיים/זמניים

- משמשים לצבירת השינויים בנכסים, בהתחייבויות ובהון, הנובעים מתהליך יצירת הרווחים במהלך כל תקופה חשבונאית בנפרד.

- היתרות של כל החשבונות בקבוצה זו נסגרות בסוף כל תקופה חשבונאית כנגד קבוצת ההון.

- סגירה זו מכינה את החשבונות הללו לצבירה נפרדת של העסקות הקשורות לתהליך יצירת הרווחים של התקופה החדשה

- כוללת את -

- הכנסות

- רווחים "אחרים"

- הוצאות

- הפסדים "אחרים"

ספרי עזר

- היתרות של החשבונות השונים בספר הראשי אינן מספקות מידע מפורט דיו, הנחוץ לעתים למטרות ניהוליות.

- לדוגמה, היתרה בחשבון חייבים אינה נותנת פירוט של לקוחות גדולים לפי שמות הלקוחות ולפי סכום החוב של כל אחד מהם.

- באופן דומה, לא ניתן פירוט לפי ספקים, לפי סוגי מלאי או לפי סוגי רכוש קבוע בחשבונות המתאימים בספר הראשי.

- כדי לקבל מידע מפורט אודות הרכב היתרה בחשבון מסוים, משתמשים לעתים בספרי עזר

- ספר העזר של חייבים, למשל, יפרט את יתרת החוב של כל אחד מהלקוחות בנפרד.

- כאשר משתמשים בספר עזר מסוים, החשבון המקביל לו בספר הראשי נקרא חשבון מרכז ויתרתו שווה לסך כל היתרות של החשבונות הנפרדים באותו ספר עזר

(6) הכנת מאזן בוחן בלתי מותאם

- רשימה לכאורה אקראית של כל החשבונות עם היתרה שלהם לסוף שנה

- לפני פעולות התאמה נדרשות

- לפי הכרטיסים משלב 5

- בסופו של דבר מאזן בוחן חייב להיות מאוזן, כי הוא למעשה עיבוד של פעולות מאוזנות - צד החובה שווה לצד הזכות, ההפרש בינהם 0

מטרה

- השוואה -

- השוואה בין סך כל יתרות החובה לבין סך כל יתרות הזכות בספר הראשי.

- חוסר זהות ביניהן מצביע בוודאות על טעות טכנית שחלה ברישום ביומן או בהעברה לספר הראשי

- זהות כשלעצמה אינה הוכחה מספקת שלא נעשו טעויות שמקורן באי–רישום עסקות או בהשמטה של יתרות חובה וזכות בסכומים זהים, או טעויות עקרוניות הנובעות מיישום לא נכון של התיאוריה החשבונאית בשלב ניתוח העסקות, וכתוצאה מכך נעשה חיוב או זיכוי בצד הנכון אך בחשבון לא מתאים

- מאזן הבוחן הבלתי מותאם משמש כשלב ראשון של גיליון העבודה שבאמצעותו נוח להכין את הדוחות הכספיים.

(7) רישומי התאמה

המטרה

הוצאות מראש

ביום 1/1/23 רכשנו פוליסת ביטוח כנגד גניבה לתקופה של שנתיים בסכום של 18 ש"ח ששולם כבר במועד הרכישה.

למעשה בפוליסה מעורבות שתי השנים 2023 ו-2024

לכן נקבל

דוגמא 2

הוצאות לשלם

בתחילת 2024 התקבל חשבון ארנונה (מיסי עירייה) על סך 10 ש"ח בכין שנת 2023.

במהלך שנת 2024 חשבון הארנונה האמור שולם.

לכן נקבל

דוגמא 2

הכנסות מראש

דוגמא 2

הכנסות לקבל

- מדידה נכונה של הרווח התקופתי על בסיס צבירה

- הצגה נכונה של סעיפי המאזן השונים בסוף התקופה החשבונאית

- היתרות שאנו רושמים במהלך השנה לא משקפות בדיוק את השנה, החתך שלהן לא נכון, כי כולל לעיתים הכנסות/הוצאות של תקופות קודמות/הבאות.

- יתכן שאירעו מאורעות כלכליים פנימיים נוספים במשך התקופה, אשר עדיין לא נרשמו מכיוון שאינם מלווים במסמכים שמקורם מחוץ לתאגיד.

- לדוגמה הוצאות שכר שנצברו מאז מועד התשלום האחרון אך עדיין לא נרשמו; או שימוש בחומרי עזר שעדיין לא נרשם כהוצאה.

- בסוף השנה כל הרישומים שחשודים לסוג זה, נבדקים ועושים התאמות.

- הסעיפים מתוארים כהוצאות/הכנסות, אך לצד מראש/לשלם/לקבל לא מדובר בסעיף הוצאתי אלא מאזני של נכס/התחייבות.

- תקבולים או תשלומים במזומן, שקדמו לעיתוי ההכרה ברווח:

- הוצאות מראש

- הכנסות מראש

- תקבולים או תשלומים במזומן, שחלו לאחר עיתוי ההכרה ברווח

- הוצאות לשלם

- הכנסות לקבל

- התאמות בגין פריטים הדורשים אומדנים

- התאמות מלאי

הוצאות מראש

- נרשמת כנכס שוטף

- סכומים ששולמו במזומן על–ידי התאגיד לרכישת נכסים אשר צפויה מהם תועלת כלכלית בעתיד

ביום 1/1/23 רכשנו פוליסת ביטוח כנגד גניבה לתקופה של שנתיים בסכום של 18 ש"ח ששולם כבר במועד הרכישה.

למעשה בפוליסה מעורבות שתי השנים 2023 ו-2024

לכן נקבל

| 2023 | 2024 | |

| תשלום | תשלום מיידי - 18 | כל התשלום בוצע בשנה הקודמת, לכן - 0 |

| הוצ' ביטוח | שילמנו 18 אבל לא כל הסכום לשנה הראשונה, אם לא נאמר אחרת נוכל להניח שהסכום מתחלק שווה בין השנים, לכן - 9 | לוקחים את הנכס מהשנה הקודמת, ומכירים בהוצאה - 9 |

| הוצ' ביטוח מראש | יתרת התשלום מהווים נכס שוטף, לכן - 9 | לא נותר יותר נכס לכן - 0 |

דוגמא 2

- בתחילת שנת 2023 שילם התאגיד במזומן לחברת ביטוח 12 ש"ח תמורת פוליסת ביטוח רכוש לשלוש שנים

- עסקה זו תירשם ביומן כרכישת נכס, דהיינו, הבטחה לכיסוי ביטוחִי למשך שלוש שנים:

| 1.1.23 הוצאות ביטוח מראש 12 |

| מזומנים 12 |

- בסוף שנת 2023 כשהתאגיד יגין דוחות כפסיים שנתיים, עליו לערוך את רישום ההתאמה:

| 31.12.23 הוצאות ביטוח 4 |

| הוצאות ביטוח מראש 4 |

- רישום התאמה זה עקבי עם עקרון ההקבלה, שעל–פיו יש להכיר בהוצאות ביטוח שנצברו באופן רציף במשך שנת 2023 2008 ותרמו לתהליך יצירת ההכנסות בתקופה זו.

- במקביל, פקודת היומן מקטינה את גודלו של הנכס הוצאות ביטוח מראש, שיוצג לאחר ההתאמה במאזן ליום 31.12.2023 לסכום של 8 ש"ח בלבד.

- סכום זה מייצג את יתרת התועלת הכלכלית שהתאגיד צופה שיפיק מנכס זה בשנתיים הבאות.

- לאחר העברת פקודת היומן לספר הראשי, היתרות של שני החשבונות הרלוונטיים יהיו בסכומים הנכונים לדיווח על–פי כללי חשבונאות מקובלים, הן במאזן והן בדוח רווח והפסד:

| הוצאות ביטוח | הוצאות ביטוח מראש | ||||||

| 1.1.2023 | 12 | 4 | 31.12.2023 | ||||

| 31.12.2023 | 4 | 31.12.2023 | 8 | ||||

הוצאות לשלם

- הוצאות שכבר תרמו לתהליך הפקת ההכנסות במשך התקופה החשבונאית אך עדיין לא שולמו במזומן ולא נרשמו במערכת החשבונאית עד לסוף התקופה.

- רישום ההתאמה יגדיל בו–זמנית הן את חשבון ההוצאה בדוח רווח והפסד והן את חשבון ההתחייבויות במאזן

- הוצאה לשלם = התחייבות שוטפת

בתחילת 2024 התקבל חשבון ארנונה (מיסי עירייה) על סך 10 ש"ח בכין שנת 2023.

במהלך שנת 2024 חשבון הארנונה האמור שולם.

לכן נקבל

| 2023 | 2024 | |

| תשלום | לא היה תשלום בשנה זו - 0 | בוצע תשלום לכן - 10 |

| הוצ' ארנונה | אנחנו חייבים לדווח על רווח נכון, לפי עיקרון ההקבלה בין הוצאות הכנסות, לא תמיד יודעים במדויק אז ניתן לעשות אומדן לפי שנים קודמות. במקרה זה יש חשבונית ולכן - 10 | עסקה בשנה קודמת לכן - 0 |

| הוצ' ארנונה לשלם | בשנה זו עדין אין חשבונית ולכן אין ספק לרשום, נוכל לרשום "וירטואלית", ולכן - 10 | לא נותר כלום לשלם ולכן - 0 |

דוגמא 2

- ב1.6.23 קיבל תאגיד מסוים הלוואה מבנק בסכום של 100 ש"ח לתקופה של 5 שנים בריבית שנתית של 15%

- לפי ההסכם, תשלום הריבית יחד עם הקרן בסכום אחד בתום תקופת ההלוואה

- לכן תירשם הפקודה ביומן התאגיד:

| 1.6.23 מזומנים 100 |

| הלוואות מבנקים 100 |

- בסוף שנת 2023 יש לערוך רישום התאמה שיתן ביטוי פורמלי להוצאות הריבית בנצברו ב7 החודשים יוני-דצמבר: 100X15%X7/12 = 87.5

- ולהתחייבות ריבית לשלם בסוף השנה, בסכום זהה.

- נקבל:

| 31.12.23 הוצאות ריבית 87.5 |

| ריבית (שנצברה) לשלם 87.5 |

הכנסות מראש

- התחייבות של התאגיד לספק בעתיד מוצרים או שירותים תמורת מזומנים שהלקוח שילם מראש

- הכנסות מראש = התחייבות שוטפת

- בתחילת השנה שילם התאגיד במזומן לחברת ביטוח 12 ש"ח תמורת פוליסת ביטוח רכוש לשלוש שנים.

- חברת הביטוח קיבלה 000,12 ש"ח מראש, ובתמורה התחייבה לספק ללקוח כיסוי ביטוחי למשך שלוש שנים.

- בהתאם לכך, נרשמה ביומן חברת הביטוח הפקודה הבאה:

| 1.1.23 מזומנים 12 |

| הכנסות ביטוח מראש 12 |

- בסוף שנת 2023 יש לערוך רישום התאמה:

| 31.12.23 הכנסות ביטוח מראש 4 |

| הכנסות ביטוח 4 |

- רישום התאמה זה עקבי עם עקרון מימוש ההכנסה, שעל–פיו יש להכיר בהכנסות שנצברו באופן רציף במשך שנת 2023 תוך כדי מתן שירות הביטוח

- במקביל, פקודת היומן מקטינה את גודל ההתחייבות הכנסות ביטוח מראש, שתוצג, לאחר ההתאמה, במאזן החברה ליום 31.12.23 לסכום של 8 ש"ח בלבד.

- סכום זה מייצג את יתרת ההתחייבות של החברה למתן כיסוי ביטוחי בשנתיים שנותרו עד תום החוזה בין שני הצדדים.

- לאחר העברת פקודת היומן לספר הראשי של חברת הביטוח, היתרות של שני החשבונות הרלוונטיים יהיו בסכומים הנכונים לדיווח על–פי כללי חשבונאות מקובלים, הן במאזן והן בדוח רווח והפסד:

| הכנסות ביטוח | הוצאות ביטוח מראש | ||||||

| 31.12.2023 | 4 | 12 | 1.1.2023 | ||||

| 4 | 31.12.2023 | 8 | 31.12.2023 | ||||

דוגמא 2

- ב1.7.23 חתמנו עם לקוח על מתן שירותי יעוץ למשך 15 חודשים.

- בתמורה ל30 ש"ח שהתקבלו כבר במועד חתימת העסקה.

| 2023 | 2024 | |

| תקבול | שולם במעמד חתימה לכן: 30 | - |

| הכנסות | אם לא אומרים אחרת, התקבול מתחלק לכלל התקופה ואנו מכירים כרגע רק בתקופה החשבונאית, כלומר 2 לחודש, ובתקופה יולי-דצמבר נקבל: 12 | 18 |

| הכנסות ייעוץ מראש | 18 | - |

הכנסות לקבל

- הכנסות שמומשו במשך התקופה החשבונאית על–פי עקרון מימוש ההכנסה אך עדיין לא התקבלו במזומן ולא נרשמו במערכת החשבונאית עד לסוף התקופה.רישום ההתאמה יגדיל בו–זמנית הן את חשבון החייבים, נכס במאזן, והן את חשבון ההכנסות בדוח רווח והפסד

- הכנסה לקבל = נכס שוטף

- ב1.6.23 קיבל תאגיד מסוים הלוואה מבנק בסכום של 100 ש"ח לתקופה של 5 שנים בריבית שנתית של 15%

- לפי ההסכם, תשלום הריבית יחד עם הקרן בסכום אחד בתום תקופת ההלוואה

- נרשמה הפקודה הבאה ביומן הבנק:

1.6.23 הלוואות לזמן ארוך 100 מזומנים 100 - בסוף שנת 2023 יש לערוך רישום התאמה שיתן ביטוי פורמלי לקיומו של נכס ריבית לקבל ובמקביל להכנסות ריבית שנצברו ב-7 החודשים יוני-דצמבר: 100X15%X7/12 = 87.5

31.12.23 ריבית (שנצברה) לקבל 87.5 הכנסות ריבית 87.5

- ב1.1.23 הפקדנו פיקדון בבנק למשך שנה אחת הנושא ריבית המשולמת פעמיים בשנה, ב1.7.23 וב-1.1.24

- ביום 1.7.23 התקבלה ריבית בסכום של 25 ש"ח

| 2023 | 2024 | |

| תקבול | 25 | 25 |

| הכנסות מריבית | 50 | - |

| הכנסות ריבית לקבל | 25 | - |

(8) מאזן בוחן מותאם

מאזן בוחן סופי שנשאר רק לסדר

(9) עריכת דוחות כספיים

.

(10) ביקורת חיצונית

.

(11) פרסום הדוחות הכספיים

.

זהויות

נכסים = התחייבויות + הון עצמי

התחייבויות = נכסים – הון עצמי

הון עצמי = נכסים – התחייבויות

הון עצמי = נכסים – התחייבויות

הון עצמי י.ס = הון עצמי י.פ + הנפקת מניות +- רווח/הפסד נקי - דיווידנד

* לכל חלק אחר בזהות שצריך למצוא, סוכמים את מה שנתון ורואים מה חסר כדי להגיע לצד השני של הזהות

רווח = הכנסות – הוצאות

הכנסות = הוצאות + רווח

הוצאות = הכנסות – רווח

הוצאות = הכנסות – רווח

נכסים = רכוש שוטף + רכוש לא שוטף

רכוש שוטף = נכסים – רכוש לא שוטף

רכוש לא שוטף = נכסים – רכוש שוטף

רכוש לא שוטף = נכסים – רכוש שוטף

תירגול

טענות (רק שאלות)

לחברת טביביזם בע"מ חשב השופע יצירתיות חשבונאית ומפעיל רעיונות שאינם מתיישבים בדרך כלל עם היסודות התאורטיים של חשבונאות ודיווח כספי.

להלן נתונים 7 אירועים עסקיים בחברה וכוונות החשב לטיפול החשבונאי באותם אירועים

הנכם מתבקשים להתייחס בקיצור נמרץ לפעילויות/טענות החשב. ההתייחסות צריכה לכלול אמירה, האם מסכימים / לא מסכימים לפעילות / טענת החשב בהתייחס לכל מקרה ומקרה ומהו מאפיין האיכות / הנחת היסוד / האילוץ או העיקרון החשבונאי המקובל, עליו הנכם מסתמכים בהתייחסותכם האמורה:

להלן נתונים 7 אירועים עסקיים בחברה וכוונות החשב לטיפול החשבונאי באותם אירועים

הנכם מתבקשים להתייחס בקיצור נמרץ לפעילויות/טענות החשב. ההתייחסות צריכה לכלול אמירה, האם מסכימים / לא מסכימים לפעילות / טענת החשב בהתייחס לכל מקרה ומקרה ומהו מאפיין האיכות / הנחת היסוד / האילוץ או העיקרון החשבונאי המקובל, עליו הנכם מסתמכים בהתייחסותכם האמורה:

בשנת 2017 חלה ירידה דרסטית ברווחי החברה מפעילות עסקית, חשבנו טוען כי אין צורך לזקוף הוצאות פחת לשנה זאת, שהרי לטענתו, זקיפת הוצאות פחת אלו "יקטינו את הרווח הנמוך בלאו הכי"

חשב החברה מבקש לחסוך בעלויות הפקת הדוחות הכספיים לשנת 2017 ,ולכן המלצתו הינה לא לפרסם ביאורים לדוחות הכספיים מאחר שלטענתו "איש אינו קורא ביאורים אלו"

"החברה רכשה במהלך שנת 2017 משאית לשינוע מלאי הנייר שלה. חשבנו מבקש לזקוף את עלות המשאית, בסך 130,000 ₪, להוצאות התפעול של החברה, בשנת הרכישה

החברה מקיימת את פעילותה במבנה המושכר לתקופה ארוכה, תמורת דמי שכירות חודשיים בסך 250,000 ₪. צמודים למדד תשומות הבנייה. החברה משכירה בשכירות משנה

שטחים במבנה, שאינה זקוקה להם לצורך פעילותה השוטפת, בתמורה לסכום של 50,000 ₪. חשבנו מבקש לרשום את סכום עלות דמי השכירות לחברה בסך 200,000 ₪, "הנטו

שבין ההוצאה להכנסה מדמי שכירות

"לחברה מלאי של עצים בעלות של 100,000 ₪. בחורף האחרון נפגם חלק מהמלאי וערכו ירד, הנזק מוערך בכ-20,000 ₪. חשבנו טוען כי אין להכיר בנזק עד למועד מכירת

המלאי, ודורש כי המלאי ייכלל בדוחות הכספיים לפי עלות של 100,000 ₪

החברה רכשה רכב חדש למנכ"ל במבצע מכירות של חברת "או"פ שופ": הסכום ששולם הינו 100,000 ₪, שוויו ההוגן של הרכב האמור הינו 140,000 ₪. חשבנו מבקש לרשום את הרכב בעלות ממוצעת של 120,000 ₪

החברה מפעילה מזנון לנוחות העובדים. בהמלצת החשב, פדיון המזנון מזוכה להכנסות (רגילות) ממכירות, ואילו עלויות התפעול השונות נזקפות לחשבונות (הרגילים) של עלות המכירות והוצאות תפעוליות

טענות (תשובות)

- לא נכון, אמנם הוצאת פחת היא לא הוצאה ריאלית, לא משלמים בפועל, אלא רק הוצאה רישומית, פורסים עלות ששילמנו על פני כמה שנים, תיאורטית/רעיונית. אך עיקרון ההקבלה מחייב לעשות הקבלה מלאה בין הכנסות להוצאות. גם אם הרווח נמוך זו לא סיבה לא לרשום הוצאות.

לא נכון, מטעם עיקרון הגילוי המלא. הדו"חות עצמם אמנם מספר עמודים בודדים, אך אחריהם מגיעים עשרות ואף מאות עמודים של ביאורים. קריאת מספרים ללא ביאור לא נותן מידע משמעותי.

לרוב אכן נכון ש"איש אינו קורא", אנשי מקצוע עוסקים בכמויות אדירות של דו"חות ביומיום, לכן לא מרבים לקרוא את מלוא העמודים אם אין צורך בכך.

לא נכון, המשאית היא נכס קבוע, לא הוצאות טיפול, צריכה להירשם כנכס וכל שנה נתח מהוצאות הפחת. לפי עיקרון ההקבלה.

לא נכון, אסור לקזז את ההכנסה מההוצאה, לפי עיקרון ההכרה בהכנסה.

לא נכון, לפי עיקרון השמרנות אם צפוי הפסד חייב להכיר בו.

לא נכון, לפי עיקרון עלות היסטורית, עליו להירשם ב100,000 ₪, לא לפי שוויו או ממוצע.

לא נכון, אחת ממטרות החשובות של דו"חות כספיים הן לעשות השוואות, באותה חברה בין השנים, לראות מגמות ושינויים, אם נשווה הכנסות שונות המידע הוא מוטעה וחסר משמעות. אסור לערבב ביחד. הכנסות מפדיון המזנון יוכל להיכנס להכנסות אחרות או הוצאות שכר ונלוות, אליהן הולכות הכנסות שאינן מפעילות החברה הרגילה, אלא נוספות. לפי עיקרון ההכרה בהכנסה והקבלה.

שאלות סגורות

אחד מיישומי מאפיין האיכות השוואתיות היא "העקביות". מהו ההיגד המתאר את העקביות?

א. הדיווח חייב לעקוב אחר התוצאות המצטברות.

ב. זהו מאפיין המראה כי הדיווח ערוך "עקב בצד אגודל".

ג. מאפיין המצביע על זהירות בדיווח.

ד. מאפיין המאפשר השוואת נתונים על פי בסיס אחד.

ה. זהו אחד ההדגשים הקשורים לעלות מקורית.

אחד מיישומי מאפיין האיכות מהימנות בחשבונאות היא "השמרנות". מהו ההיגד המשקף את השמרנות ?

א. מדידת ערכים בשווי ריאלי.

ב. הקדמת תצוגה של הפסדים צפויים.

ג. הצגת רכוש קבוע בערכי עלות.

ד. דווח של מלכ"ר שאינו ליברלי.

ה. דיווח הקשור לפעילות "דו צדדית"

זקיפה כ"הוצאה שוטפת" של שכר דירה ששולם גם עבור השנים הבאות היה רישום פעולה בניגוד ל:

א. מרכיב השמרנות למאפיין האיכות מהימנות.

ב. עקרון חשבונאי מקובל העלות ההיסטורית

ג. עקרון חשבונאי מקובל עקרון ההכרה בהכנסה

ד. עקרון חשבונאי מקובל עקרון הקבלת הוצאות להכנסות.

ה. הנחת יסוד הנחת תקופת המדידה החשבונאית.

המונח "הכרה בהכנסה" מתייחס ל:

א. תהליך הזיהוי של עסקאות שבגינן ירשמו הכנסות או רווחים אחרים בתקופה החשבונאית.

ב. תהליך המדידה והייחוס של ההכנסות וההוצאות של היחידה הכלכלית לתקופה חשבונאית.

ג. תהליך עשיית הרווח הנותן עילה למימוש ההכנסות.

ד. התהליך של זיהוי אותן העסקאות הגורמות לזרימה אל העסק של תקבולים מלקוחות.

ה. אף אחד מהנ"ל.

הנחת היסוד הסביבתית, הנחת "הישות החשבונאית הנפרדת" מתייחסת:

א. רק להיבטים המשפטיים של היחידה הכלכלית.

ב. רק לאספקטים הכלכליים של היחידה הכלכלית.

ג. רק לגופים עסקיים.

ד. בכל הקשור לחשבונאות.

ה. אף אחד מהנ"ל.

אימתי השימוש בהנחת היסוד הסביבתית "העסק חי" אינו תקף?

א. כאשר מחירי מניות הפירמה בבורסה עולים בצורה מוגזמת.

ב. כאשר מחירי מניות הפירמה בבורסה יורדים בצורה קיצונית.

ג. כאשר תזרים המזומנים שלילי, לאורך תקופות ארוכות.

ד. כאשר חובות הפירמה עולות על נכסיה.

ה. בחברות שאינן ציבוריות.

החיוב להוצאות התקופה עבור "מחורר משרדי" או "שדכן משרדי" אשר יש לו אורך חיים צפוי של 10 שנים, בתקופה בה הם נרכשו, מצביע על יישומו של אחד ממאפייני האיכות, מהנחות יסוד, מאילוצים או עקרונות חשבונאיים מקובלים:

א. מאפיין איכות עקביות

ב. עקרון חשבונאי מקובל של הקבלת ההוצאות להכנסות.

ג. עקרון חשבונאי מקובל עקרון ההכרה בהכנסה.

ד. אילוץ המהותיות.

ה. אף אחד מאלה.

לצורך הדווח הכספי יש הטוענים שעקרון החשבונאי המקובל העלות ההיסטורית עדיף על פני –שיטות הערכה אחרות לדעת המצדדים בשיטת הערכה זו הדבר נאות היות ושיטת ההערכה – לפי העלות ההיסטורית הינה:

א. אובייקטיבית.

ב. מציאותית.

ג. מצביעה על כוח הקנייה של החברה.

ד. שמרנית.

ה. אף אחד מהנ"ל.

העיקרון החשבונאי המקובל עקרון הגילוי המלא מתאים לפירמות אשר:

א. עוסקות בהתעמלות אירובית.

ב. עוסקות בתחרות למלכות יופי.

ג. אינן עוסקות בחומר סודי.

ד. בהן מרובה הגלוי על הנסתר.

ה. משמעות העיקרון הצג בנאמנות ובגילוי פרטים מהותיים לקורא הסביר.

"עסק חי":

א. אינו מחויב להכין דוחות כספיים.

ב. אינו צריך לדאוג לנזילות אלא לרווחיות.

ג. צריך להיות מוכן להפסיק פעילותו בעתיד הקרוב.

ד. צריך להיות בעל אופק פעילות מספיק ארוך כדי לקיים מחזורי פעילות לכיסוי הפעילויות בתהליך.

ה. מנהליו זכאים לביטוח חיים על חשבון החברה.

א. הדיווח חייב לעקוב אחר התוצאות המצטברות.

ב. זהו מאפיין המראה כי הדיווח ערוך "עקב בצד אגודל".

ג. מאפיין המצביע על זהירות בדיווח.

ד. מאפיין המאפשר השוואת נתונים על פי בסיס אחד.

ה. זהו אחד ההדגשים הקשורים לעלות מקורית.

אחד מיישומי מאפיין האיכות מהימנות בחשבונאות היא "השמרנות". מהו ההיגד המשקף את השמרנות ?

א. מדידת ערכים בשווי ריאלי.

ב. הקדמת תצוגה של הפסדים צפויים.

ג. הצגת רכוש קבוע בערכי עלות.

ד. דווח של מלכ"ר שאינו ליברלי.

ה. דיווח הקשור לפעילות "דו צדדית"

זקיפה כ"הוצאה שוטפת" של שכר דירה ששולם גם עבור השנים הבאות היה רישום פעולה בניגוד ל:

א. מרכיב השמרנות למאפיין האיכות מהימנות.

ב. עקרון חשבונאי מקובל העלות ההיסטורית

ג. עקרון חשבונאי מקובל עקרון ההכרה בהכנסה

ד. עקרון חשבונאי מקובל עקרון הקבלת הוצאות להכנסות.

ה. הנחת יסוד הנחת תקופת המדידה החשבונאית.

המונח "הכרה בהכנסה" מתייחס ל:

א. תהליך הזיהוי של עסקאות שבגינן ירשמו הכנסות או רווחים אחרים בתקופה החשבונאית.

ב. תהליך המדידה והייחוס של ההכנסות וההוצאות של היחידה הכלכלית לתקופה חשבונאית.

ג. תהליך עשיית הרווח הנותן עילה למימוש ההכנסות.

ד. התהליך של זיהוי אותן העסקאות הגורמות לזרימה אל העסק של תקבולים מלקוחות.

ה. אף אחד מהנ"ל.

הנחת היסוד הסביבתית, הנחת "הישות החשבונאית הנפרדת" מתייחסת:

א. רק להיבטים המשפטיים של היחידה הכלכלית.

ב. רק לאספקטים הכלכליים של היחידה הכלכלית.

ג. רק לגופים עסקיים.

ד. בכל הקשור לחשבונאות.

ה. אף אחד מהנ"ל.

אימתי השימוש בהנחת היסוד הסביבתית "העסק חי" אינו תקף?

א. כאשר מחירי מניות הפירמה בבורסה עולים בצורה מוגזמת.

ב. כאשר מחירי מניות הפירמה בבורסה יורדים בצורה קיצונית.

ג. כאשר תזרים המזומנים שלילי, לאורך תקופות ארוכות.

ד. כאשר חובות הפירמה עולות על נכסיה.

ה. בחברות שאינן ציבוריות.

החיוב להוצאות התקופה עבור "מחורר משרדי" או "שדכן משרדי" אשר יש לו אורך חיים צפוי של 10 שנים, בתקופה בה הם נרכשו, מצביע על יישומו של אחד ממאפייני האיכות, מהנחות יסוד, מאילוצים או עקרונות חשבונאיים מקובלים:

א. מאפיין איכות עקביות

ב. עקרון חשבונאי מקובל של הקבלת ההוצאות להכנסות.

ג. עקרון חשבונאי מקובל עקרון ההכרה בהכנסה.

ד. אילוץ המהותיות.

ה. אף אחד מאלה.

לצורך הדווח הכספי יש הטוענים שעקרון החשבונאי המקובל העלות ההיסטורית עדיף על פני –שיטות הערכה אחרות לדעת המצדדים בשיטת הערכה זו הדבר נאות היות ושיטת ההערכה – לפי העלות ההיסטורית הינה:

א. אובייקטיבית.

ב. מציאותית.

ג. מצביעה על כוח הקנייה של החברה.

ד. שמרנית.

ה. אף אחד מהנ"ל.

העיקרון החשבונאי המקובל עקרון הגילוי המלא מתאים לפירמות אשר:

א. עוסקות בהתעמלות אירובית.

ב. עוסקות בתחרות למלכות יופי.

ג. אינן עוסקות בחומר סודי.

ד. בהן מרובה הגלוי על הנסתר.

ה. משמעות העיקרון הצג בנאמנות ובגילוי פרטים מהותיים לקורא הסביר.

"עסק חי":

א. אינו מחויב להכין דוחות כספיים.

ב. אינו צריך לדאוג לנזילות אלא לרווחיות.

ג. צריך להיות מוכן להפסיק פעילותו בעתיד הקרוב.

ד. צריך להיות בעל אופק פעילות מספיק ארוך כדי לקיים מחזורי פעילות לכיסוי הפעילויות בתהליך.

ה. מנהליו זכאים לביטוח חיים על חשבון החברה.

תשובות לשאלות הסגורות

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| ד | ב | ד | א | ב | ג | ד | ד | ה | ד |

שאלה 1

להלן נתונים (בש"ח) בקשר עם הזהות החשבונאית לגבי שלוש חברות כאשר חלק מהנתונים חסרים.

נדרש: להשלים את הנתונים החסרים (המסומנים ב1-9)

(1) מחפשים - התחייבויות י.פ

לפי זהות חשבונית: נכסים = התחייבויות + הון עצמי

נקבל: התחייבויות = נכסים - הון עצמי

לכן: 50-20=30

(2) מחפשים: נכסים י.ס - לא ניתן לחפש עדיין כי לא ידוע לפחות 2 נתונים מיתרות סיום, לכן נחשב קודם הון עצמי.

(3) מחפשים: הון עצמי י.ס

(2) מחפשים שוב: נכסים י.ס

לפי זהות חשבונית כמו (1) נקבל: נכסים = התחייבויות + הון עצמי

לכן 25+25=50

חברה ב

(4) מחפשים - נכסים י.פ

לפי זהות חשבונית: נכסים = התחייבויות + הון עצמי

לכן: 200+400=600

(5) מחפשים - רווח (הפסד) לשנה, לא ניתן עדין כי לא ידוע הון עצמי י.ס

(6) מחפשים - הון עצמי י.ס

לפי זהות חשבונית: נכסים = התחייבויות + הון עצמי

נקבל הון עצמי = נכסים - התחייבויות

ולכן: 610-160=450

(2) מחפשים שוב: רווח (הפסד) לשנה

חברה ג

(7) מחפשים - הון עצמי י.פ

לפי זהות חשבונית: נכסים = התחייבויות + הון עצמי

נקבל: הון עצמי = נכסים - התחייבויות

לכן: 25-15=10

(8) מחפשים - התחייבויות י.ס, לא ניתן לחשב ללא הון עצמי י.ס

(9) מחפשים - הון עצמי י.ס

(8) מחפשים - התחייבויות י.ס

לפי זהות חשבונית: נכסים = התחייבויות + הון עצמי

נקבל: התחייבויות = נכסים - הון עצמי

לכן: 40-9=31

נדרש: להשלים את הנתונים החסרים (המסומנים ב1-9)

| חברה א | חברה ב | חברה ג | |

| נכסים לתחילת השנה | 50,000 | (4) | 25,000 |

| התחייבויות לתחילת השנה | (1) | 200,000 | 15,000 |

| הון עצמי לתחילת השנה | 20,000 | 400,000 | (7) |

| רווח (הפסד) לשנה | 15,000 | (5) | (5,000) |

| חלוקת דיבידנד במהלך השנה | 10,000 | 40,000 | - |

| הנפקת מניות במהלך השנה | - | 30,000 | 4,000 |

| נכסים לסוף השנה | (2) | 610,000 | 40,000 |

| התחייבויות לסוף השנה | 25,000 | 160,000 | (8) |

| הון עצמי לסוף השנה | (3) | (6) | (9) |

פתרון

חברה א(1) מחפשים - התחייבויות י.פ

לפי זהות חשבונית: נכסים = התחייבויות + הון עצמי

נקבל: התחייבויות = נכסים - הון עצמי

לכן: 50-20=30

(2) מחפשים: נכסים י.ס - לא ניתן לחפש עדיין כי לא ידוע לפחות 2 נתונים מיתרות סיום, לכן נחשב קודם הון עצמי.

(3) מחפשים: הון עצמי י.ס

| י.פ | 20 |

| רווח השנה | 15 |

| דיבידנד השנה | (10) |

| הנפקת מניות | - |

| י.ס | 20+15-10=25 |

לפי זהות חשבונית כמו (1) נקבל: נכסים = התחייבויות + הון עצמי

לכן 25+25=50

חברה ב

(4) מחפשים - נכסים י.פ

לפי זהות חשבונית: נכסים = התחייבויות + הון עצמי

לכן: 200+400=600

(5) מחפשים - רווח (הפסד) לשנה, לא ניתן עדין כי לא ידוע הון עצמי י.ס

(6) מחפשים - הון עצמי י.ס

לפי זהות חשבונית: נכסים = התחייבויות + הון עצמי

נקבל הון עצמי = נכסים - התחייבויות

ולכן: 610-160=450

(2) מחפשים שוב: רווח (הפסד) לשנה

| י.פ | 400 |

| רווח השנה | 450-400-30+40 = 60 |

| דיבידנד השנה | (40) |

| הנפקת מניות | 30 |

| י.ס | 450 |

(7) מחפשים - הון עצמי י.פ

לפי זהות חשבונית: נכסים = התחייבויות + הון עצמי

נקבל: הון עצמי = נכסים - התחייבויות

לכן: 25-15=10

(8) מחפשים - התחייבויות י.ס, לא ניתן לחשב ללא הון עצמי י.ס

(9) מחפשים - הון עצמי י.ס

| י.פ | 10 |

| רווח השנה | (5) |

| דיבידנד השנה | - |

| הנפקת מניות | 4 |

| י.ס | 10-5+4=9 |

לפי זהות חשבונית: נכסים = התחייבויות + הון עצמי

נקבל: התחייבויות = נכסים - הון עצמי

לכן: 40-9=31

שאלה 2

לפניכם נתונים תמציתיים מהדו"חות הכספיים של שתי חברות, חברה א' וחברה ב', לשנים 2018 ו- 2019 (באלפי ש"ח):

מידע נוסף: במהלך שנת 2019 הנפיקה חברה א' מניות רגילות תמורת 10 אלפי ש"ח, וחברה ב' הנפיקה מניות רגילות תמורת 15 אלפי ש"ח.

נדרש: להשלים את הנתונים החסרים

הערות:

(1) מחפשים - התחייבויות שאינן שוטפות י.פ

לפי זהות חשבונאית: נכסים = התחייבויות + הון עצמי

נקבל: רכוש שוטף + רכוש שאינו שוטף = התחייבויות שוטפות + התחייבויות שאינן שוטפות + הון עצמי

ולכן: 100+330-90-130=210

(2) מחפשים - רכוש שאינו שוטף י.פ

לפי זהות חשבונאית: נכסים = התחייבויות + הון עצמי

נקבל: רכוש שוטף + רכוש שאינו שוטף = התחייבויות שוטפות + התחייבויות שאינן שוטפות + הון עצמי

ולכן: 100+140+170-50=360

(3) מחפשים - הוצאות לשנה, לא ניתן ללא הכנסות

(4) מחפשים - רווח לשנה

נחשב לפי הון עצמי:

(3) מחפשים שוב - הוצאות לשנה

לפי: רווח = הכנסות - הוצאות

נקבל: הוצאות = הכנסות - רווח

לכן: 170-50=120

חברה ב

(5) מחפשים - הון עצמי י.פ

50+630-170-260=250

(6) מחפשים - התחייבויות שוטפות, לא ניתן לחשב ללא הון עצמי

(7) מחפשים -הון עצמי, לא ניתן לחשב ללא רווח לשנה

(8) מחפשים - רווח לשנה

לפי: רווח = הכנסות - הוצאות

נקבל: 450-400=50

(7) מחפשים -הון עצמי

(6) מחפשים - התחייבויות שוטפות

150+550-220-285=195

| מאזן ל- 31.12.18 (י.פ) | חברה א | חברה ב |

| רכוש שוטף | 100 | 50 |

| רכוש שאינו שוטף | 330 | 630 |

| התחייבויות שוטפות | 90 | 170 |

| התחייבויות שאינן שוטפות | (1) | 260 |

| הון עצמי | 130 | (5) |

| מאזן ל- 31.12.19 (י.ס) | ||

| רכוש שוטף | 50 | 150 |

| רכוש שאינו שוטף | (2) | 550 |

| התחייבויות שוטפות | 100 | (6) |

| התחייבויות שאינן שוטפות | 140 | 220 |

| הון עצמי | 170 | (7) |

| רווח והפסד וייעוד רווחים לשנת 2019 | ||

| הכנסות לשנה | 170 | 450 |

| הוצאות לשנה | (3) | 400 |

| רווח לשנה | (4) | (8) |

| ייעוד הרווח - דיבידנד | 20 | 30 |

נדרש: להשלים את הנתונים החסרים

הערות:

- נכסים = רכוש שוטף + רכוש שאינו שוטף

- התחייבויות = שוטפות + שאינן שוטפות

פתרון

חברה א(1) מחפשים - התחייבויות שאינן שוטפות י.פ

לפי זהות חשבונאית: נכסים = התחייבויות + הון עצמי

נקבל: רכוש שוטף + רכוש שאינו שוטף = התחייבויות שוטפות + התחייבויות שאינן שוטפות + הון עצמי

ולכן: 100+330-90-130=210

(2) מחפשים - רכוש שאינו שוטף י.פ

לפי זהות חשבונאית: נכסים = התחייבויות + הון עצמי

נקבל: רכוש שוטף + רכוש שאינו שוטף = התחייבויות שוטפות + התחייבויות שאינן שוטפות + הון עצמי

ולכן: 100+140+170-50=360

(3) מחפשים - הוצאות לשנה, לא ניתן ללא הכנסות

(4) מחפשים - רווח לשנה

נחשב לפי הון עצמי:

| י.פ | 130 |

| רווח השנה | 50 |

| (דיבידבד) | (20) |

| הנפקת מניות | 10 |

| י.ס | 170 |

לפי: רווח = הכנסות - הוצאות

נקבל: הוצאות = הכנסות - רווח

לכן: 170-50=120

חברה ב

(5) מחפשים - הון עצמי י.פ

50+630-170-260=250

(6) מחפשים - התחייבויות שוטפות, לא ניתן לחשב ללא הון עצמי

(7) מחפשים -הון עצמי, לא ניתן לחשב ללא רווח לשנה

(8) מחפשים - רווח לשנה

לפי: רווח = הכנסות - הוצאות

נקבל: 450-400=50

(7) מחפשים -הון עצמי

| י.פ | 250 |

| רווח השנה | 50 |

| (דיבידבד) | (30) |

| הנפקת מניות | 15 |

| י.ס | 285 |

150+550-220-285=195

שאלה 1

חברה מסחרית מוכרת שירותים – חברה חדשה

נתונים :

חברת "התהליך" בע"מ עוסקת בייעוץ הנדסי, והחלה פעולותיה ב - 1 בינואר 2017. החברה ביצעה במהלך שנת 2017 את העסקאות הבאות:

1. הנפיקה ביום הקמתה 150,000 מניות בנות 1 ש"ח ע.נ. תמורת 150,000 ש"ח במזומנים.

2. קיבלה ב- 1.1.2017 הלוואה בסך 100,000 ש"ח, לפרעון ב - 31 בדצמבר 2021 , שאינה נושאת ריבית.

3. שילמה דמי שכירות משרד לשנה כולה, בסך 50,000 ש"ח.

4. רכשה בסוף השנה מחשבים וציוד משרדי בסך 80,000 ש"ח.

5. סה"כ ההכנסות משירותים הסתכמו ב - 280,000 ש"ח, מהם 200,000 ש"ח במזומן ו - 80,000 ש"ח באשראי.

6. גבתה מלקוחות 70,000 ש"ח בגין חובם.

7. שילמה שכר עבודה במשך השנה בסך 150,000 ש"ח, ושילמה הוצאות תפעוליות שונות במשך השנה בסך 30,000 ש"ח.

8. שילמה הוצאות ריבית בסך 1,000 ש"ח בגין פעילויות שוטפות בחשבון העו"ש שלה .

9. שילמה הוצאות מיסים על ההכנסה בסך 7,000 ש"ח .

10. הכריזה ושילמה דיבידנד במזומנים בסך 8,000 ש"ח.

נדרש:

א. לרשום את העסקאות / פעולות המתוארות באמצעות משוואת הזהות החשבונאית.

ב. לסכם את החשבונות שנוצרו מהרישומים בנדרש א ולבדוק שהזהות החשבונאית לסוף שנת 2017 מתקיימת.

ג. להכין דו"ח רווח והפסד לשנת 2017 , דוח ייעוד רווחים לשנת 2017 ומאזן ליום 31.12.2017

הערות:

ג. דוחות כספיים:

נתונים :

חברת "התהליך" בע"מ עוסקת בייעוץ הנדסי, והחלה פעולותיה ב - 1 בינואר 2017. החברה ביצעה במהלך שנת 2017 את העסקאות הבאות:

1. הנפיקה ביום הקמתה 150,000 מניות בנות 1 ש"ח ע.נ. תמורת 150,000 ש"ח במזומנים.

2. קיבלה ב- 1.1.2017 הלוואה בסך 100,000 ש"ח, לפרעון ב - 31 בדצמבר 2021 , שאינה נושאת ריבית.

3. שילמה דמי שכירות משרד לשנה כולה, בסך 50,000 ש"ח.

4. רכשה בסוף השנה מחשבים וציוד משרדי בסך 80,000 ש"ח.

5. סה"כ ההכנסות משירותים הסתכמו ב - 280,000 ש"ח, מהם 200,000 ש"ח במזומן ו - 80,000 ש"ח באשראי.

6. גבתה מלקוחות 70,000 ש"ח בגין חובם.

7. שילמה שכר עבודה במשך השנה בסך 150,000 ש"ח, ושילמה הוצאות תפעוליות שונות במשך השנה בסך 30,000 ש"ח.

8. שילמה הוצאות ריבית בסך 1,000 ש"ח בגין פעילויות שוטפות בחשבון העו"ש שלה .

9. שילמה הוצאות מיסים על ההכנסה בסך 7,000 ש"ח .

10. הכריזה ושילמה דיבידנד במזומנים בסך 8,000 ש"ח.

נדרש:

א. לרשום את העסקאות / פעולות המתוארות באמצעות משוואת הזהות החשבונאית.

ב. לסכם את החשבונות שנוצרו מהרישומים בנדרש א ולבדוק שהזהות החשבונאית לסוף שנת 2017 מתקיימת.

ג. להכין דו"ח רווח והפסד לשנת 2017 , דוח ייעוד רווחים לשנת 2017 ומאזן ליום 31.12.2017

הערות:

- חברה מסחרית מוכרת שירותים - חברות בעיקרון מתחלקות בקורס לשני סוגים -

- יצרניות - מייצרות מחומר גלם ומוכרות מוצר סופי

- מסחריות -

- נותנות שירות - מוכרת זמן

- מוכרת טובין - קונה ומוכרת סחורה

- חברה חדשה - כשהחברה לא חדשה, מתחילה את השנה עם המאזן שאיתו סיימה שנה קודמת, כשהחברה חדשה הכל מתחיל מ-0.

- חייב לשמור על הזהות החשבונאית

פתרון

| א. רישום עסקאות: | |||||||||

| הפעולה | נכסים | התחייבויות | הון עצמי | ||||||

| מזומן | ר"ק - עלות | לקוחות | הלוואה לז"א | ספקים | הון מניות | י.רווח | הכנסות | (הוצאות) | |

| 1. הנפקת מ"ר במזומן | 150 | 150 | |||||||

| 2. קבלת הלוואה לז"א | 100 | 100 | |||||||

| 3. הוצאות שכירות | (50) | (50) | |||||||

| 4. רכישת מחשבים | 80 | 80 | |||||||

| 5. מכירות מזומן+אשראי | 200 | 80 | 280 | ||||||

| 6. גבייה מלקוחות | 70 | (70) | |||||||

| 7. הוצ' שכר + תפעוליות במזומן | (180) | (150) (30) | |||||||

| 8. הוצ' ריבית במזומן | (1) | (1) | |||||||

| 9. הוצ' מס | (7) | (7) | |||||||

| 10. דיבידנד במזומן | (8) | (8) | |||||||

| ב. סיכום חשבונות: | |||||||||

| 31/12/17 | 274 | 80 | 10 | 100 | 80 | 150 | (8) | 280 | (238) |

| בדיקת איזון | 364 | 364 | |||||||

ג. דוחות כספיים:

| חברה (שם חברה) | |||

| דוח רוו"ה לשנת 2017 | |||

| אלפי ש"ח | |||

| הכנסות משירותי ייעוץ | 280 | ||

| עלות ההכנסות: הוצ' שכר הוצ' תפעוליות הוצ' שכירות --------------------- --------------------- רווח מפעולות הוצ' ריבית --------------------- רווח לפני מס הוצ' מס --------------------- רווח נקי | (150) (30) (50) --------------------- (230) --------------------- 50 (1) --------------------- 49 (7) --------------------- 42 | ||

| חברה (שם חברה) | |||

| דוח יעוד רווחים לשנת 2017 | |||

| י.רווח לתחילת שנה רווח השנה --------------------- י.רווח ליעוד דיבידנד שחולק --------------------- י.רווח לסוף שנה | - 42 ---------------------42 (8) --------------------- 34 | ||

| חברה (שם חברה) | |||

| מאזן ליום 31.12.17 | |||

| רכוש שוטף | התחייבויות שוטפות | ||

| מזומן לקוחות | 274 10 | ספקים | 80 |

| 284 | |||

| רכוש שאינו שוטף | התחייבויות שאינן שוטפות | ||

| ר"ק-עלותם | 80 | הלוואה לז"א | 100 |

| הון עצמי | |||

| הון מניות י.רווח | 150 34 | ||

| 184 | |||

| 364 | 364 | ||

שאלה 2

להלן מספר עסקאות שבוצעו ע"י חברת "פז" בע"מ (חברה מסחרית) בשנת 2017 כשהן מוצגות במתכונת של זהות חשבונאית.

נדרש:

א. תארו בקצרה, כל אירוע ואירוע.

ב. סכמו את היתרות של החשבונות המוצגות לעיל: ודאו שסך כל הנכסים = לסך התחייבויות + סך ההון עצמי.

ג. ערכו דוח רווח והפסד לשנת 2017 ,דוח יעוד רווחים לשנת 2017 ומאזן ליום 17.12.31.

הערה - הטיפול במלאי נעשה בשיטת המלאי התמידי

א. אירועים:

ג. דוחות:

| נכסים | התחייבויות+הון עצמי | |||||||||

| מזומנים בבנק | לקוחות | מלאי | מחשבים וציוד משרדי, נטו | ספקים | הלוואה לז"א | הון מניות נפרע | יתרת רווח | הנכסות ממכירות | (הוצאות) | |

| יתרות פתיחה | 10 | 20 | 15 | 55 | 40 | 50 | 10 | |||

| 1 | 50 | 50 | ||||||||

| 2 | (4) | 12 | 8 | |||||||

| 3.1 3.2- לעלות המכר | 10 | 10 | (10) | 20 | (10) | |||||

| 4 | (5) | 25 | 20 | |||||||

| 5 הוצ' תפעוליות | (8) | (8) | ||||||||

| 6.1 6.2-לעלות המכר | 10 | 30 | (20) | 40 | (20) | |||||

| 7 | 40 | (40) | ||||||||

| 8 | 45 | (45) | ||||||||

| 9 | 15 | 15 | ||||||||

| 10 הוצ' מימון | (2) | (2) | ||||||||

| 11 הוצ' מיסים | (3) | (3) | ||||||||

| 12 | (5) | (5) | ||||||||

נדרש:

א. תארו בקצרה, כל אירוע ואירוע.

ב. סכמו את היתרות של החשבונות המוצגות לעיל: ודאו שסך כל הנכסים = לסך התחייבויות + סך ההון עצמי.

ג. ערכו דוח רווח והפסד לשנת 2017 ,דוח יעוד רווחים לשנת 2017 ומאזן ליום 17.12.31.

הערה - הטיפול במלאי נעשה בשיטת המלאי התמידי

א. אירועים:

- הנפקת מניות בסכום של 50 אלף ש"ח במזומן.

- רכישת מחשבים וציוד משרדי בסכום של 12 אלף ש"ח, 4 שולם במזומן ו-8 באשראי.

- 3.1 מכירה של סחורה ב20, התקבל 10 במזומן ו-10 באשראי | 3.2 עלות הסחורה שנמכרה ב3.1 היא 10, נגרע מהמלאי ונזקף להוצאות.

- רכישת מלאי בסכום של 25, שולם 5 במזומן ו20 באשראי.

- הוצאות תפעוליות בסכום של 8 ששולמו במזומן.

- 6.1 מכירה של סחורה ב40, התקבל 10 במזומן ו-30 באשראי | 6.2 עלות הסחורה שנמכרה ב6.1 היא 20, נגרע מהמלאי ונזקף להוצאות.

- גביית מזומן מלקוחות בסכום 40

- תשלום לספקים בסכום של 45 במזומן

- קבלת הלוואה לזמן ארוך בסכום של 15

- הוצאות מימון ששולמו במזומן בסכום 2.

- הוצאות מיסים ששולמו במזומן בסכום 3.

- דיבידנד ששולם במזומן בסכום של 5.

| נכסים | התחייבויות | הון עצמי | |||||||

| מזומנים בבנק | לקוחות | מלאי | מחשבים וציוד משרדי, נטו | ספקים | הלוואה לז"א | הון מניות נפרע | יתרת רווח | הנכסות ממכירות | (הוצאות) |

| 63 | 20 | 10 | 67 | 23 | 15 | 100 | 5 | 60 | (43) |

| 160 | 38 | 122 | |||||||

| 160 | |||||||||

ג. דוחות:

שאלה 3 (עם רישומי התאמה)

חברה מסחרית "מוכרת טובין", חברה וותיקה – יתרות פתיחה

נתון : להלן היתרות המאזניות של חברת "יבוא ושיווק" בע"מ, ליום 31 בדצמבר 2016

בשנת 2017 בוצעו העסקאות הבאות :

בשנת 2017 בוצעו העסקאות הבאות :

נדרש:

נדרש ג

נדרש ד

נתון : להלן היתרות המאזניות של חברת "יבוא ושיווק" בע"מ, ליום 31 בדצמבר 2016

בשנת 2017 בוצעו העסקאות הבאות :- שולמו במזומן הוצאות דמי שכירות בסך 3 ש"ח עבור משרדי החברה לשנים 2017 ו-2018.

- סחורות בעלות 3 ש"ח נמכרו תמורת 5 ש"ח במזומן ו-3 ש"ח באשראי (הערה מטה).

- החברה פרעה את ה"משכורות לשלם" מיום 31 בדצמבר 2016 ,וכן שילמה משכורות בסך 1.5 ש"ח.

- מחצית מהנדל"ן להשקעה נמכרה תמורת 5.5 ש"ח. הרוכש שילם את תמורת הקרקע בהמחאה שמועד פרעונה 1 ביולי 2018.

- הוצאות הפחת על המכונות והציוד לשנת 2017 הינן 1 ש"ח.

- החברה רכשה סחורות בסך 10 ש"ח באשראי ספקים (הערה מטה).

- 1.6 ש"ח התקבלו במזומן מלקוחות על חשבון חובם.

- חובות לספקים בסכום של 2.5 ש"ח נפרעו במזומנים.

- החברה הכריזה על דיבידנד ביניים בגין רווחי שנת 2017 בסך 0.5 ש"ח לתשלום ב-1.6.18.

- החברה פרעה מחצית מההלוואה לזמן ארוך וכן שילמה רבית בגין ההלוואה לשנת 2017 בסך של 400 ש"ח.

נדרש:

- רשמו את יתרות הפתיחה בעמודות המתאימות בגיליון הזהות החשבונאית.

- תארו את השפעת כל אחת מהעסקאות על מרכיבי הזהות החשבונאית.

- סכמו את החשבונות ובדקו את התקיימות הזהות החשבונאית ליום 31.12.17.

- ערכו את הדוחות הכספיים, דוח רווח והפסד ודוח ייעוד רווחים לשנת 2017 ומאזן ליום . 31.12.17

פתרון

נדרש א+ב| אירוע | נכסים | התחייבויות | הון עצמי | |||||||||||||||

| מזומנים | השקעות למסחר | לקוחות | מלאי | נדלן להשקעה | מכונות נטו | הוצ' מראש | צ'קים לקבל | ספקים | שכר לשלם | הלוואה לז"א | דיבידנד לשלם | הון מניות | קרן הון | י.רווח | הכנסות | (הוצאות) | ||

| יתרות פתיחה (י.פ) - 1.1.17 | 4 | 3 | 3 | 5 | 10 | 15 | 2 | 1 | 3 | 20 | 5 | 9 | ||||||

| 1 | הוצ' שכירות | (3) | 1.5 | (1.5) | ||||||||||||||

| 2 | מכירה במזומן+אשראי | 5 | 3 | (3) | 8 | (3) | ||||||||||||

| 3 | תשלום שכר לשלם + שכר | (2.5) | (1) | (1.5) | ||||||||||||||

| 4 | מכירת נדל"ן להשקעה | (5) | 5.5 | 0.5 | ||||||||||||||

| 5 | הוצאות פחת | (1) | (1) | |||||||||||||||

| 6 | רכישת סחורה | 10 | 10 | |||||||||||||||

| 7 | גבייה מלקוחות | 1.6 | (1.6) | |||||||||||||||

| 8 | תשלום לספקים | (2.5) | (2.5) | |||||||||||||||

| 9 | דיבידנד לשלם | 0.5 | (0.5) | |||||||||||||||

| 10 | פרעון הלוואה לז"א | (1.5) | (1.5) | |||||||||||||||

| תשלום ריבית | (0.4) | (0.4) | ||||||||||||||||

נדרש ג

| 31.12.2017 י.ס | מזומנים | השקעות למסחר | לקוחות | מלאי | נדלן להשקעה | מכונות נטו | הוצ' מראש | צ'קים לקבל | ספקים | שכר לשלם | הלוואה לז"א | דיבידנד לשלם | הון מניות | קרן הון | י.רווח | הכנסות | (הוצאות) |

| סכימה | 0.7 | 3 | 4.4 | 12 | 5 | 14 | 1.5 | 5.5 | 9.5 | - | 1.5 | 0.5 | 20 | 5 | 8.5 | 8.5 | (7.4) |

נדרש ד

| חברת "מוכרת טובין" | |

| דוח רוו"ה לשנת 2017 (באלפים) | |

| מכירות | 8 |

| עלות מכירות | (3) |

| רווח גולמי | 5 |

| הכנסות אחרות | |

| מכירת נדל"ן להשקעה | 0.5 |

| הוצאות אחרות | |

| שכירות | (1.5) |

| שכר | (1.5) |

| פחת | (1) |

| רווח תפעולי | 1.5 |

| הוצאות מימון | |

| ריבית | 0.4 |

| רווח נקי | 1.1 |

| חברת "מוכרת טובין" | ||

| דוח ייעוד רווחים לשנת 2017 (באלפים) | ||

| יתרת רווח לתחילת שנה | 9 | |

| רווח נקי לשנה | 1.1 | |

| יתרת רווח ליעוד | 10.1 | |

| דיבידנד | 0.5 | |

| יתרת רווח לסוף שנה | 9.6 | |

| חברת "מוכרת טובין" | |||

| מאזן ליום 31.12.17 (באלפים) | |||

| רכוש שוטף | התחייבויות שוטפות | ||

| מזומן | 0.7 | ספקים | 9.5 |

| לקוחות | 4.4 | דיבידנד לשלם | 0.5 |

| השקעות למסחר | 3 | ||

| שטל"ק (צ'קים לקבל) | 5.5 | ||

| הוצ' שכירות מראש | 1.5 | ||

| מלאי | 12 | ||

| רכוש שאינו שוטף | התחייבויות שאינן שוטפות | ||

| נדלן להשקעה | 5 | הלוואה לז"א | 1.5 |

| רכוש קבוע, נטו (מכונות) | 14 | ||

| הון עצמי | |||

| הון מניות | 20 | ||

| קרן הון | 5 | ||

| י.רווח | 9.6 | ||

| סה"כ | 46.1 | 46.1 | |

שאלה 4 - דוח רוו"ה

להלן נתונים ממאזן הבוחן ליום 31 בדצמבר 2017 של חברת "טביב בוכמן" בע"מ (חברה מסחרית), באלפי ש"ח:

נדרש: הציגו דוח רווח או הפסד לשנת 2017

נדרש: הציגו דוח רווח או הפסד לשנת 2017

נדרש: הציגו דוח רווח או הפסד לשנת 2017פתרון

| חברת "טביב בוכמן" בע"מ | ||

| דוח רוו"ה לשנת 2017 (באלפים) | ||

| מכירות נטו | באור 1 | 2150 |

| עלות המכירות | באור 2 | (903) |

| רווח גולמי | ___________ 1247 | |

| הכנסות אחרות | באור 3 | 290 |

| הוצאות מכירה ושיווק | (85) | |

| הוצאת הנה"כ | באור 4 | (365) |

| הוצאות אחרות | באור 5 | (290) |

| ___________ (450) | ||

| רווח מפעולות | ------------------ 797 | |

| הכנסות מימון | באור 6 | 60 |

| הוצאות מימון | באור 7 | (85) |

| רווח מימון | ___________ (25) | |

| רווח לפני מס | ------------------ ___________ 772 | |

| הוצאות מס | (140) | |

| רווח נקי מפעולות נמשכות | ___________ 632 | |

| הפסד מפעילות מופסקת | (250) | |

| רווח נקי | ___________ 382 | |

| באורים (באלפים) | |||

| באור 1 - מכירות נטו | |||

| מכירות ברוטו | 2450 | ||

| הנחות ללקוחות | (170) | ||

| החזרות מלקוחות | (130) | ||

| ___________ 2150 | |||

| באור 2 - עלות המכירות | |||

| מלאי פתיחה | 55 | ||

| קניות נטו | |||

| קניות ברוטו | 1,100 | ||

| החזרות לספקים | 32 | ||

| הנחות מסחריות שנתקבלו מספקים | 50 | ||

| 1018 | |||

| מלאי סגירה | 170 | ||

| ___________ 903 | |||

| באור 3 - הכנסות אחרות | |||

| הכנסות מהשכרת נכס | 150 | ||

| רווח ממכירת ציוד משרדי | 140 | ||

| ___________ 290 | |||

| באור 4 - הוצ' הנה"כ | |||

| הוצ' שכר ונלוות | 190 | ||

| הוצ' הנהלה וכלליות | 145 | ||

| הוצאות פחת ציוד משרדי | 30 | ||

| ___________ 365 | |||

| באור 5 - הוצ' אחרות | |||

| הפסד שנגרם מרעידת אדמה | 90 | ||

| הפסד מירידת ערך נדל"ן להשקעה | 200 | ||

| ___________ 290 | |||

| באור 6 הכנסות מימון | |||

| רווח משיערוך השקעות מוחזקות למסחר | 25 | ||

| הכנסות מריבית על פקדונות | 35 | ||

| ___________ 60 | |||

| ביאור 7 - הוצאות מימון | |||

| הוצאות ריבית על הלוואות מבנקים | 65 | ||

| הוצאות ניהול חשבונות עו"ש בבנקים | 20 | ||

| ___________ 85 | |||

שאלה 5 - דוח על הרווח הכולל

להלן נתונים ממאזן הבוחן של חברת "הסחר הכולל" בע"מ ליום 13 בדצמבר 2017 בש"ח:

הערות:

1.במסגרת מדיניות ייעול הפסיקה החברה את פעילותה בחו"ל, חיסלה קווי ייצור, ופיטרה עובדים.

2. הוצאות פחת מיוחסות להוצאות מכירה ולהוצאות הנהלה ביחס של %40 ו-%60 בהתאמה.

נדרש: הכינו דוח על הרווח הכולל ודוח ייעוד רווחים, לשנה המסתיימת ביום 13 בדצמבר 2017

הערות:

1.במסגרת מדיניות ייעול הפסיקה החברה את פעילותה בחו"ל, חיסלה קווי ייצור, ופיטרה עובדים.

2. הוצאות פחת מיוחסות להוצאות מכירה ולהוצאות הנהלה ביחס של %40 ו-%60 בהתאמה.

נדרש: הכינו דוח על הרווח הכולל ודוח ייעוד רווחים, לשנה המסתיימת ביום 13 בדצמבר 2017

פתרון

| חברת "הסחר הכולל" בע"מ | ||

| דוח רוו"ה לשנת 2017 (באלפים) | ||

| הכנסות ממכירות | באור 1 | 2645 |

| עלות מכירות | 1700 | |

| רווח גולמי | _______________ 945 | |

| הכנסות אחרות | באור 4 | 74 |

| הוצאות מכירה ושיווק | באור 2 | (288) |

| הוצאות הנהלה וכלליות | באור 3 | (234) |

| הוצאות אחרות | באור 5 | (36) |

| רווח מפעולות | _______________ (484) | |

| רווח תפעולי | _______________ 461 | |

| הכנסות מימון | באור 6 | 48 |

| הוצאות מימון | (75) | |

| הוצאות מימון נטו | _______________ (27) | |

| רווח לפני מיסים | _______________ _______________ 434 | |

| הוצאות מיסים על הכנסה | (50) | |

| רווח נקי מפעולות נמשכות | _______________ 384 | |

| הפסד מפעילות מופסקת, לאחר מס | (105) | |

| רווח נקי | _______________ 279 | |

| רווח כולל אחר | ||

| רווח מהערכה מחדש של רכוש קבוע | 300 | |

| סך רווח כולל נקי לשנה | _______________ 579 | |

| באורים (באלפים) | |

| באור 1 - הכנסות ממכירות | |

| הכנסות ממכירות ברוטו | 2750 |

| הנחות ללקוחות | (60) |

| החזרות מלקוחות | (45) |

| _______________ 2645 | |

| באור 2 - הוצאות מכירה ושיווק | |

| הוצאות שכר - מכירה | (60) |

| הוצאות נלוות - מכירה | (20) |

| הוצאות פרסום וקידום מכירות | (110) |

| עמלות לסוכני מכירות | (60) |

| אחזקת כלי רכב הוצאות מכירה | (7) |

| הוצאות מכירה שונות | (15) |

| הוצאות פחת - מכירה | (16) |

| _______________ (288) | |

| באור 3 - הוצאות הנהלה וכלליות | |

| הוצאות שכר - הנהלה | (90) |

| הוצאות נלוות - הנהלה | (25) |

| מיסים ואגרות - הנהלה | (10) |

| הוצאות הנהלה שונות | (35) |

| הוצאות פחת - הנהלה | (24) |

| הוצאות שכר טרחה רואי חשבון ועורכי דין | (50) |

| _______________ (234) | |

| באור 4 - הכנסות אחרות | |

| רווח ממכירת ריהוט | 4 |

| הכנסות מהשכרת נכס | 70 |

| _______________ 74 | |

| באור 5 - הוצאות אחרות | |

| הפסד מירידת ערך של נדל"ן להשקעה | (11) |

| הפסד ממכירת כלי רכב | (25) |

| _______________ (36) | |

| באור 6 - הכנסות מימון | |

| הכנסות מריבית על פקדונות בבנקים | 36 |

| רוח מעליית ערך השקעות מוחזקות למסחר | 12 |

| _______________ 48 | |

| חברת "הסחר הכולל" בע"מ | ||

| ייעוד רווחים לשנת 2017 (באלפים) | ||

| יתרת רווח יתרת פתיחה | 100 | |

| רווח נקי השנה אחרי מס | 279 | |

| יתרת רווח לייעוד | _______________ 379 | |

| דיבידנדים | ||

| דיבידנד שהוכרז על מניות רגילות | (25) | |

| דיבידנד שהוכרז על מניות בכורה | (9) | |

| יתרת רווח לסוף שנה | _______________ 345 | |

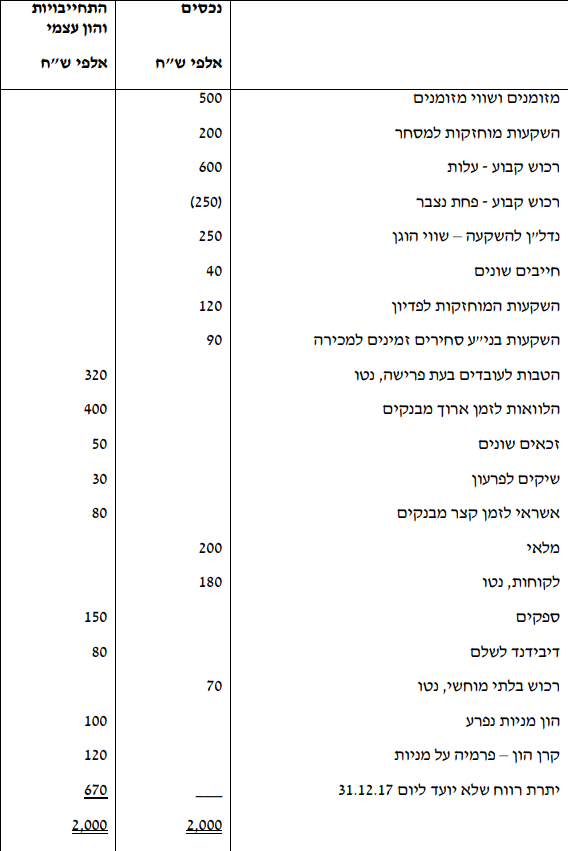

תרגיל 6 - מאזן

להלן היתרות המאזניות מתוך מאזן הבוחן של חברת "מסי" בע"מ, חברה מסחרית, ליום 31 בדצמבר 2017:

נדרש:

הציגו את הדוח על המצב הכספי (מאזן) ליום 31.12.2017

נדרש:

הציגו את הדוח על המצב הכספי (מאזן) ליום 31.12.2017

פתרון

| חברת "מסי" בע"מ | |||||

| מאזן ליום 31.12.2017 (אלפי ש"ח) | |||||

| רכוש שוטף | התחייבויות שוטפות | ||||

| מזומנים ושווי מזומנים | 500 | אשראי לזמן קצר מבנקים | 80 | ||

| לקוחות, נטו | 180 | ספקים | 150 | ||

| השקעות מוחזקות למסחר | 200 | שיקים לפירעון | 30 | ||

| חייבים שונים | 40 | זכאים שונים | 50 | ||

| מלאי | 200 | דיבידנד לשלם | 80 | ||

| סך רכוש שוטף | ____________ 1120 | סך התחייבויות שוטפות | ____________ 390 | ||

| רכוש לא שוטף | התחייבויות לא שוטפות | ||||

| השקעות המוחזקות לפדיון | 120 | הלוואות לזמן ארוך מבנקים | 400 | ||

| השקעות בני"ע סחירים זמינים למכירה | 90 | הטבות לעובדים בעת פרישה, נטו | 320 | ||

| רכוש קבוע, נטו | באור 1 | 350 | סך התחייבויות לא שוטפות | ____________ 720 | |

| נדל"ן להשקעה - ש"ה | 250 | ||||

| רכוש בלתי מוחשי, נטו | 70 | ||||

| סך רכוש לא שוטף | ____________ 880 | ||||

| הון עצמי | |||||

| הון מניות נפרע | 100 | ||||

| קרן הון - פרמיה על מניות | 120 | ||||

| י.רווח שלא יועד | 670 | ||||

| סך הון עצמי | ____________ 890 | ||||

| סך נכסים | ____________ ____________ 2000 | סך התחייבויות | ____________ ____________ 2000 | ||

| באורים | |

| באור 1 - רכוש קבוע, נטו | |

| רכוש קבוע - עלות | 600 |

| (250) | |

| _____________ 350 | |

תרגיל 7 - מאזן

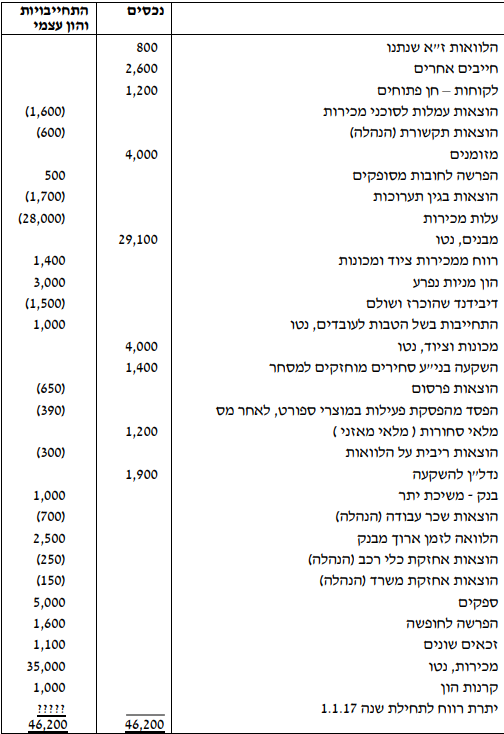

להלן יתרות ממאזן בוחן של חברת "הידד לאיזון" בע"מ ליום 31 בדצמבר 2017 :

נדרש:

נדרש:

הציגו דוח על המצב הכספי (מאזן) ליום 31.12.17 עפ"י הוראות התקינה הבינלאומית.

נדרש:הציגו דוח על המצב הכספי (מאזן) ליום 31.12.17 עפ"י הוראות התקינה הבינלאומית.

פתרון

* לפני שמתחילים לפתור כיוון שלא קיבלנו נתונים מחולקים לנכסים והתחייבויות, צריך קודם כל למיין - שאלה 4 למפגש 4 - מאזן מורכב - ממוין.pdf| חברת "הידד לאיזון" בע"מ | |||||

| מאזן ליום 31.12.2017 (אלפי ש"ח) | |||||

| רכוש שוטף | התחייבויות שוטפות | ||||

| מזומנים ושווי מזומנים | 30 | אשראי לז"ק | באור 4 | 110 | |

| השקעות בניירות ערך למסחר שוטף | 80 | ספקים – חן פתוחים | 160 | ||

| לקוחות, נטו | באור 1 | 630 | שיקים לפירעון | 50 | |

| חייבים שונים | 65 | זכאים ויתרות זכות | באור 5 | 215 | |

| הוצאות מראש | 55 | דיבידנד לשלם | 70 | ||

| מלאי | 130 | הפרשה לחופשה | 475 | ||

| סך רכוש שוטף | ____________ 990 | סך התחייבויות שוטפות | ____________ 1080 | ||

| רכוש לא שוטף | התחייבויות לא שוטפות | ||||

| השקעות בניירות ערך סחירים מוחזקים לפדיון | 700 | הלוואה מבנק ל"א | 120 | ||

| ר"ק | באור 2 | 1240 | אגרות חוב | 600 | |

| רכוש בלתי מוחשי | באור 3 | 75 | הטבות לעובדים לאחר העסקה | 220 | |

| סך רכוש לא שוטף | ____________ 2015 | סך התחייבויות לא שוטפות | ____________ 940 | ||

| הון עצמי | |||||

| הון מניות רגילות | 900 | ||||

| קרון הון - פרמיה על מניות | 100 | ||||

| י.רווח | (15) | ||||

| סך הון עצמי | ____________ | ||||

| סך נכסים | ____________ ____________ 3005 | סך התחייבויות | ____________ ____________ 3005 | ||

| באורים | |

| באור 1 - לקוחות, נטו | |

| לקוחות | 700 |

| הפרשות לחובות מסופקים | (70) |

| ____________ 630 | |

| באור 2 - ר"ק | |

| כלי רכב - עלות | 200 |

| בניינים - עלות | 1200 |

| כלי רכב - פחת נצבר | (60) |

| בניינים - פחת נצבר | (100) |

| ____________ 1240 | |

| באור 3 - רכוש בלתי מוחשי | |

| פטנטים, לאחר הפחתה | 50 |

| עלויות פיתוח שהוונו | 25 |

| ____________ 75 | |

| באור 4 - אשראי לז"ק | |

| בנקים - משיכת יתר | 90 |

| חלות שוטפת של הלוואה לזמן ארוך | 20 |

| ____________ 110 | |

| באור 5 - זכאים ויתרות זכות | |

| מקדמות מלקוחות | 160 |

| הוצאות לשלם | 55 |

| ____________ 215 | |

שאלה 8 - רוו"ה + ייעוד רווחים + מאזן

להלן מאזן בוחן של חברת "וולמארט" ,חברה מסחרית לשיווק צורכי הבית, בע"מ ליום 31 בדצמבר 2017 (בש"ח):

נדרש:

נדרש:

ערכו דוח רווח והפסד ודוח ייעוד רווחים לשנה שנסתיימה ביום 31 בדצמבר 2017 ,ומאזן ליום 31 בדצמבר 2017

* י.רווח לתחילת שנה עבור דוח ייעוד רווחים חושב על ידי - י.רווח לסוף שנה - רווח השנה + דיבידנד שהוכרז

נדרש:ערכו דוח רווח והפסד ודוח ייעוד רווחים לשנה שנסתיימה ביום 31 בדצמבר 2017 ,ומאזן ליום 31 בדצמבר 2017

פתרון

מיון לדוח רווח והפסד - שאלה 5 מפגש 4 - מיון נתונים.pdf* י.רווח לתחילת שנה עבור דוח ייעוד רווחים חושב על ידי - י.רווח לסוף שנה - רווח השנה + דיבידנד שהוכרז

| חברת "וולמארט" | ||

| דוח רוו"ה לשנת 2017 (באלפי ש"ח) | ||

| הכנסות ממכירות, נטו | 35 | |

| עלות מכירות | (28) | |

| רווח גולמי | _________ 7 | |

| הכנסות אחרות | ||

| רווח ממכירות ציוד ומכונות | 1.4 | |

| הוצאות מכירה ושיווק | באור 1 | (3.95) |

| הוצאות הנה"כ | באור 2 | (1.7) |

| רווח מפעולות | _________ (4.25) | |

| רווח תפעולי | _________ _________ 2.75 | |

| הוצאות מימון | ||

| הוצאות ריבית על הלוואות | (0.3) | |

| הוצאות מימון נטו | _________ (0.3) | |

| רווח לפני מיסים על הכנסה | _________ _________ 2.45 | |

| הפסד מהפסקת פעילות במוצרי ספורט, לאחר מס | (0.39) | |

| רווח נקי | _________ 2.06 | |

| דוח ייעוד רווחים לשנת 2017 | ||

| י.רווח לתחילת שנה 1.1.17 | 28.94 | |

| רווח השנה | 2.06 | |

| י.רווח לייעוד | _________ 31 | |

| דיבידנד שהוכרז ושולם | (1.5) | |

| י.רווח לסוף שנה | _________ 29.5 | |

| חברת "וולמארט" | |||||

| מאזן ליום 31.12.2017 (אלפי ש"ח) | |||||

| רכוש שוטף | התחייבויות שוטפות | ||||

| מזומנים | 4 | בנק - משיכת יתר | 1 | ||

| השקעות מוחזקות למסחר | 1.4 | ספקים | 5 | ||

| לקוחות, נטו | באור 3 | 0.7 | הפרשה לחופשה | 1.6 | |

| חייבים אחרים | 2.6 | זכאים שונים | 1.1 | ||

| מלאי | 1.2 | ||||

| סך רכוש שוטף | ____________ 9.9 | סך התחייבויות שוטפות | ____________ 8.7 | ||

| רכוש לא שוטף | התחייבויות לא שוטפות | ||||

| הלוואות ז"א שנתנו | 0.8 | הלוואות מבנק לז"א | 2.5 | ||

| נדל"ן להשקעה | 1.9 | התחייבויות הטבות לעובדים, נטו | 1 | ||

| רכוש קבוע, נטו | באור 4 | 33.1 | |||

| סך רכוש לא שוטף | ____________ 35.8 | סך התחייבויות לא שוטפות | ____________ 3.5 | ||

| הון עצמי | |||||

| הון מניות | 3 | ||||

| קרנות הון | 1 | ||||

| יתרת רווח | 29.5 | ||||

| סך הון עצמי | ____________ 33.5 | ||||

| סך נכסים | ____________ ____________ 45.7 | סך התחייבויות | ____________ ____________ 45.7 | ||

| באורים | |

| באור 1 - הוצאות מכירה ושיווק | |

| הוצאות עמלות לסוכני מכירות | (1.6) |

| הוצאות בגין תערוכות | (1.7) |

| הוצאות פרסום | (0.65) |

| ____________ (3.95) | |

| באור 2 - הוצאות הנה"כ | |

| הוצאות תקשורת (הנהלה) | (0.7) |

| הוצאות שכר עבודה (הנהלה) | (0.6) |

| הוצאות אחזקת כלי רכב (הנהלה) | (0.25) |

| הוצאות אחזקת משרד (הנהלה) | (0.15) |

| ____________ (1.7) | |

| באור 3 - לקוחות, נטו | |

| לקוחות - חן פתוחים | 1.2 |

| הלח"מ | (0.5) |

| ____________ 0.7 | |

| באור 4 - רכוש קבוע, נטו | |

| מבנים, נטו | 29.1 |

| מכונות וציוד, נטו | 4 |

| ____________ 33.1 | |

שאלה 1

להלן יתרות שהופיעו במאזן בוחן של חברת תמיר בע"מ, העוסקת בהשכרת נדל"ן, ליום 31.12.19:

הכינו רישומים להתאמת ההכנסות וההוצאות, ליום 31.12.19 , באמצעות שימוש בזהות החשבונאית.

הניחו שההכנסות וההוצאות מתפלגות באופן אחיד על פני השנה.